По данным компании JLL, объем сделок аренды и продажи офисных площадей под собственные нужды компаний, заключенных в 2021 году на московском рынке, вырос практически в два раза по сравнению с 2020 годом и достиг 1,43 млн кв. м. В 4-м квартале спрос на офисные площади втрое превысил аналогичный показатель предыдущего года и составил 433 тыс. кв. м. В 2022 году активность арендаторов продолжит расти, и объем сделок, по прогнозам JLL, достигнет 1,5 млн кв. м.

«Текущая ситуация в офисном сегменте, несмотря на сохранение сложной эпидемиологической ситуации, оказалась более позитивной, чем мы ожидали. Основной спрос в прошлом году пришелся на ключевые деловые районы столицы. Аналогичная ситуация наблюдается и других крупнейших городах мира: везде мы наблюдаем устойчивость офисного рынка в центральных деловых районах. Так, в Москве на центр города пришлось 25% от объема сделок, закрытых в прошлом году, – комментирует Дмитрий Клапша, руководитель отдела по работе с владельцами офисных помещений компании JLL. – Высокую активность мы наблюдаем в деловом квартале «Москва-Сити», где спрос превысил показатель 2020 года в четыре раза и составил 166 тыс. кв. м. Это является максимальным значением за последние четыре года».

По-прежнему лидерами в объеме транзакций остаются компании, предоставляющие бизнес-услуги, – на их долю пришлось 28%. В тройку лидеров 2021 года также вошли производственные компании (16% в объеме сделок) и компании сферы услуг (16%). Лидеры 2020 года – банки и компании финансовой сферы – по итогам прошедшего года занимают лишь пятую позицию.

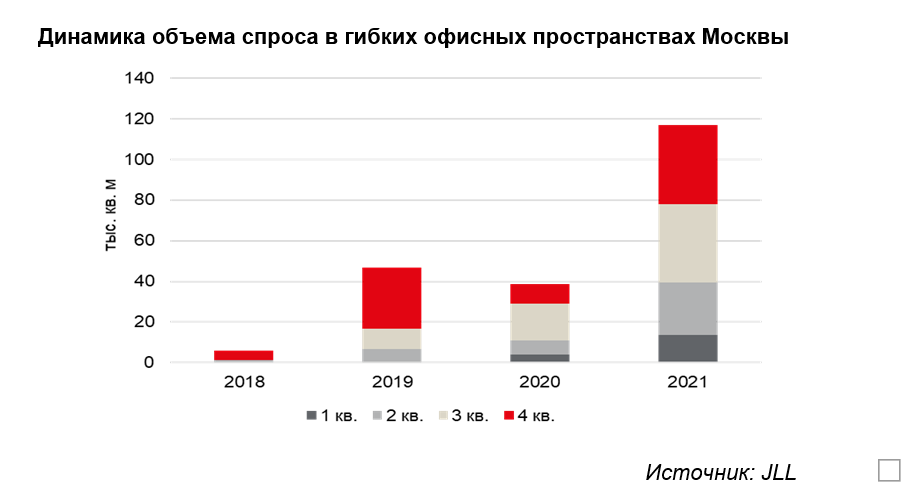

Рекордно высокий спрос в 2021 году наблюдался и в гибких пространствах. Объем сделок аренды сервисных офисов по итогам года составил 120 тыс. кв. м, что в три раза превышает годовой показатель 2020 года и является максимальным значением за всю историю наблюдений. Крупнейшими сделками стали аренда компанией Ozon 24,6 тыс. кв. м в бизнес-центре «Искра-Парк» (оператор Business Club) и 23 тыс. кв. м в административном здании на Овчинниковской набережной (оператор Flexity), а также аренда компанией «СберМаркет» 7,8 тыс. кв. м в пространстве «Space 1 Балчуг». Основными драйверами спроса на гибкие офисы в 2021 году стали e-commerce и IT-компании.

Совокупный годовой объем нового офисного предложения в 2021 году составил 589 тыс. кв. м, что в 2,6 раза больше показателя предыдущего года. Это является максимальным значением с 2015 года. Однако стоит отметить, что из всех новых объектов 2021 года к моменту их ввода в эксплуатацию арендаторам было доступно только около 30% площадей. Это стало минимальным показателем за 10 лет. Для сравнения, после завершения строительства объектов в 2020 году на спекулятивном рынке предлагалось 78% площадей.

«В последние два-три года девелоперы активно анонсируют новые офисные здания, но увеличение объемов ввода начнется с 2023 года, – добавляет Владислав Фадеев, руководитель отдела исследований компании JLL. – В 2022 году объем нового предложения останется на уровне прошлого года. Несмотря на то, что текущем году девелоперами заявлено завершение строительства 755 тыс. кв. м, по нашим прогнозам, введено в эксплуатацию будет только около 580 тыс. кв. м, что сопоставимо с показателем 2021 года».

Учитывая высокий спрос, а также низкий объем свободного предложения в новых бизнес-центах, в 2021 году доля свободных площадей начала снижаться. По итогам года показатель в целом по рынку составил 11,4%, сократившись с конца 2020 года на 0,5 п.п. Наибольшее изменение зафиксировано в классе А, где вакантность снизилась на 2,3 п.п., до 10,3%. В 2022 году будет наблюдаться дальнейшее сокращение свободного предложения, особенно это будет характерно для объектов класса А в границах ТТК. Будет сохраняться и дефицит крупных блоков в центре Москвы. К концу текущего года вакантность в классе А снизится до 9,6%, в целом по рынку – до 10,5%.

Что касается запрашиваемых ставок аренды, в 4-м квартале 2021 года они оставались в следующих диапазонах: в премиальных зданиях 35-55 тыс. руб. за кв. м в год (без учета НДС и операционных расходов), в бизнес-центрах класса А – 20-40 тыс. руб. за кв. м в год, а в классе В+ –10-25 тыс. руб. за кв. м в год. Несмотря на то, что в целом ставки аренды находятся в прежних диапазонах, в отдельных бизнес-центрах эксперты JLL наблюдают рост до 10-15%. В основном это относится к офисным блокам в престижных локациях, где выбор свободных площадей минимален. В 2022 году в Москве будет наблюдаться рост ставок аренды до 10%, а недорогие блоки останутся только за пределами ТТК.