С начала 2020-х годов глобальный офисный рынок оказался под влиянием мощных мегатенденций:

- Офисная недвижимость уже в 2016–2019 годах начала свою трансформацию, старт которой стал возможен благодаря смене поколений и иным требованиям молодых сотрудников к офису, а также развитию инновационных технологий.

- Позднее пандемия ускорила начавшийся процесс. Онлайн, технологии и забота о здоровье стали основополагающими во всех сферах жизни.

2022 год окончательно перевернул устоявшиеся бизнес-модели и стратегии российских компаний и международного бизнеса, который имел тесные связи с экономикой РФ. Под влиянием санкций и геополитических рисков большинство иностранных компаний поспешили заявить о приостановке или ликвидации своего бизнеса в России. Имея множество новых вводных и столько же неизвестных, компании перенастраивают бизнес-процессы, ищут новых партнеров, оптимизируют расходы и определяют новые точки роста, которые позволят сохранить бизнес в текущих условиях. Безусловно, структурные изменения в экономике и бизнесе влияют на рынок офисной недвижимости.

Спустя всего лишь два года с начала пандемии офисный сегмент сталкивается с новыми вызовами, на фоне которых «перевод на удаленку» сегодня уже не кажется таким устрашающим трендом для рынка коммерческой недвижимости.

Как и во время пандемии, сложившееся состояние рынка, а именно дефицит качественных площадей, с которым рынок входил в 2020 год, подстраховал офисную недвижимость Москвы от резких колебаний основных индикаторов. Однако сегодня острее стоит вопрос не в том, будут ли нужны офисы бизнесу, здесь положительный ответ однозначен, несмотря на двухлетний эксперимент с удаленкой, а в том, в каком объеме сохранится бизнес в кратко- и среднесрочной перспективе.

Эксперты компании СORE.XP оценили текущую ситуацию на рынке офисной недвижимости Москвы и ее среднесрочные перспективы.

Экстремально низкий объем офисного строительства сохраняется

В последние пять лет (2016–2020) офисный девелопмент в буквальном смысле остановился, среднегодовой объем был на уровне 290 тыс. кв. м. Предпосылки к увеличению объема офисного строительства наметились в 2019 году благодаря увеличению спроса до исторических максимумов, однако пандемия и впоследствии обострение геополитической ситуации негативно сказались на желании девелоперов запускать новые проекты.

Напомним, что офисный рынок Москвы начал свое формирование в конце 1990-х годов, бум офисного строительства пришелся на начало 2000-х, в период быстрорастущей экономики России с высокими темпами ВВП (7–8%), сокращающимся уровнем безработицы (с 10,6% в 2000 году до 6,4% в 2008-м). Вследствие активного развития и роста бизнеса на повестке дня компаний стоял вопрос не только увеличения офиса, но и его улучшения. При этом выбор был довольно ограниченным, к началу 2000 года общий объем качественных площадей составлял всего 2 млн кв. м, почти в девять раз меньше, чем сейчас.

С 2000 по 2010 год было построено 9 млн кв. м офисных площадей (практически 50% существующего объема), из которых треть пришлась на офисы класса А. За следующие 10 лет (2011–2020) было построено 5,6 млн кв. м, при этом более половины было введено в эксплуатацию в 2013–2015 годах. То есть строительство объектов было запущено после окончания глобального финансового кризиса, когда оценки перспектив российской экономики еще были позитивными.

Основываясь на опыте кризисов последних 15 лет, экономика России быстрее преодолевает шок, вызванный глобальными событиями, такими как мировой финансовый кризис, пандемия 2020 года, в отличие от локальных кризисов, как затяжная рецессия 2014–2016 годов. Очевидно, что сейчас страна находится на пороге новой рецессии. Тем не менее, как и в 2020 году, мы имеем совершенно иное состояние рынка офисной недвижимости, отличное от 2009 и 2014–2015 годов. Отсутствие больших объемов нового офисного строительства и высокий спрос в 2021 году минимизируют давление на объем свободных площадей и, как следствие, на ставки аренды.

Новое строительство 2022–2023 годов

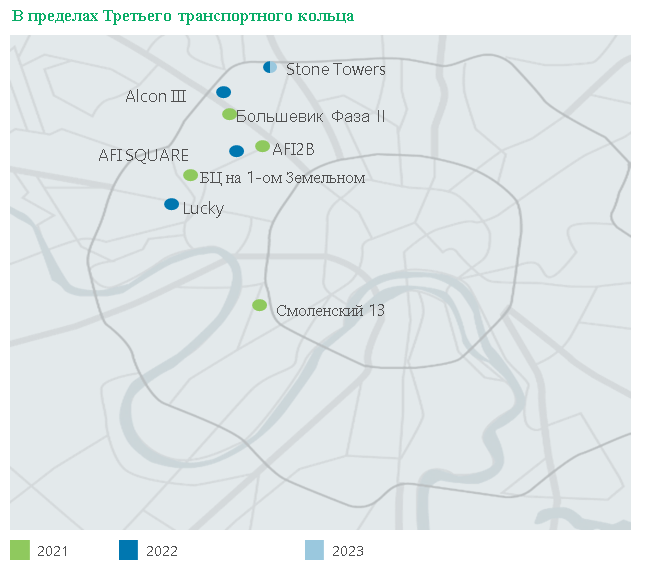

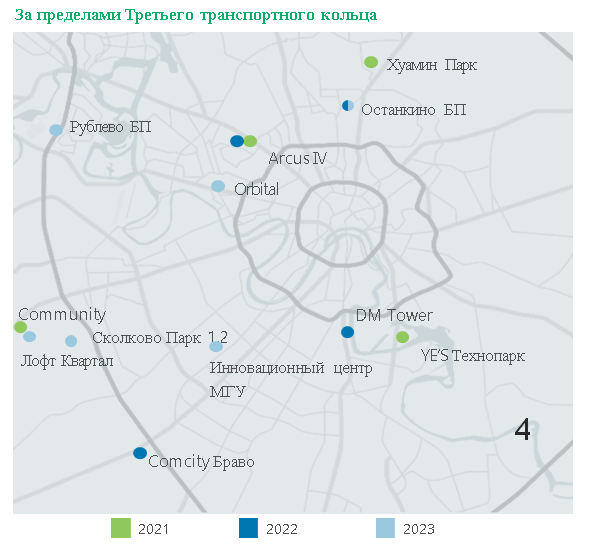

На 2022–2023 годы к вводу в эксплуатацию заявлено чуть более 1 млн кв. м, из них треть строится под нужды конкретных компаний, еще 10% уже реализовано. 20% из строящегося объема приходится на офисы за МКАД. Таким образом, внутри МКАД для аренды и частично покупки в строящихся объектах доступно лишь 370 тыс. кв. м, из которых половина объема приходится на сегмент класса А. Вдобавок к малым объемам спекулятивного строительства сохраняются высокие риски переноса сроков завершения строительства объектов ввиду сложностей с поставками материалов и оборудования. Поэтому сохраняется вероятность дальнейшего сокращения объема нового строительства, заявленного к вводу на 2022–2023 годы.

Субаренда формирует отдельный офисный субрынок

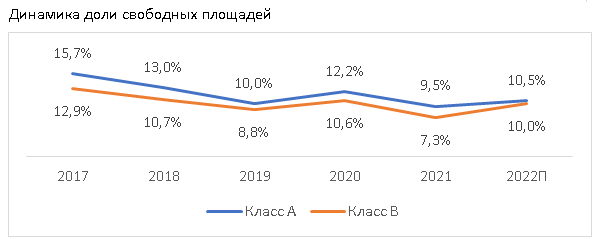

Благодаря сдержанной девелоперской активности в последние годы рынок не увидел всплеска свободных площадей в 2020 году, в разгар кризиса уровень вакансии увеличился лишь на два процентных пункта, а уже в середине 2021 года вернулся к показателю 2019 года. Таким образом, в 2022 год рынок вновь вошел с низким объемом свободных площадей — на уровне 7%. В краткосрочной перспективе доля свободных площадей будет находиться под давлением за счет высвобождающихся вследствие оптимизации штата и банкротств компаний. Тем не менее в данный момент сложно оценить реальный объем, так как компании еще находятся в процессе выработки новых стратегий. События февраля 2022 года поставили на паузу проекты развития большинства компаний, что, в свою очередь, повлияло на набор нового персонала и расширение штата, а также проекты по смене офисного помещения.

Ключевым вызовом для рынка, особенно сегмента класса А, становятся предложения субаренды и переуступки прав аренды.

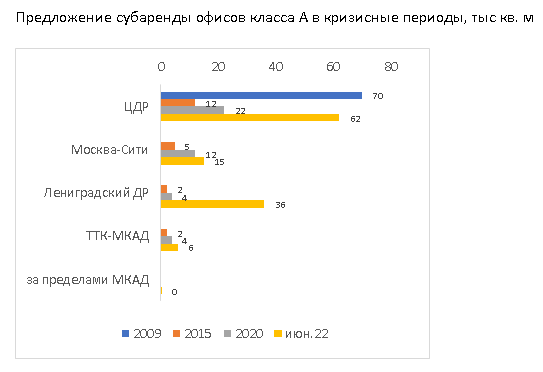

В каждый кризис предложение субаренды формирует отдельный офисный субрынок, однако масштабы этого субрынка различаются в кризисные периоды ввиду отличных драйверов его формирования. Текущий объем уже существенно выше пикового значения во время кризиса 2009 года, в сегменте класса А он составлял 70 тыс. кв. м против текущего объема 120 тыс. кв. м, который продолжит увеличиваться до конца 2022 года. Основную долю составляют международные компании. На российский бизнес приходится 20%, площади высвобождаются частично в связи с оптимизацией бизнеса, а также ввиду отказа от площадей, ранее арендованных на будущий рост, который пока встал на паузу. Эксперты не исключают вывода дополнительных площадей российскими компаниями, однако их доля не будет сопоставима с предложением от иностранных компаний.

Очевидно, что процесс развития, как и ухода с рынка, это не моментальное событие, необходимо наблюдать за реализацией начавшихся тенденций на среднесрочный период.

Международные компании рассматривают несколько сценариев для своего бизнеса в России: ликвидация, продажа бизнеса и оптимизация

Большинство процессов по оптимизации площадей произойдет до конца 2022 года с дальнейшим снижением этих объемов в первом полугодии 2023 года.

На середину июня 403 международные компании, офисы которых расположены в Москве, сделали публичные заявления о своем дальнейшем статусе в России, из них 20% объявили о ликвидации бизнеса. Остальные компании либо формулируют финальное решение, либо уже передали/продали бизнес российским партнерам, либо ограничились остановкой инвестиций в развитие российского бизнеса в той или иной степени.

Исходя из заявлений компаний и опыта CORE.XP, основанного на тесном взаимодействии с международными компаниями, 80% объявивших об уходе из России еще не запускали процессы по выходу и продолжают формулировать дальнейшую стратегию своего присутствия. При этом мы понимаем, что есть ряд компаний, которые еще не сделали публичного заявления, но с высокой долей вероятности покинут российский рынок.

Предпосылки для серьезного увеличения доли свободных площадей и падения ставок аренды отсутствуют

Учитывая динамику нового офисного строительства площадей класса А, заявленного к вводу в эксплуатацию в этом году, новое предложение в совокупности с высвобождающимися офисными помещениями может стимулировать прирост свободных помещений на рынке до 14%. При этом по итогам года доля вакантных площадей класса А, доступных напрямую от собственников объектов, ожидается на уровне 10–11%. Необходимо отметить, что на уровень вакансии в сегменте класса А среди новых проектов, заявленных к вводу в 2022 году, серьезное влияние окажет комплекс Comcity, на который придется 50% от общего объема. Таким образом, в течение года не ожидается существенного давления со стороны нового предложения на долю свободных площадей.

Потенциальное высвобождение офисов класса В может в наименьшей степени повлиять на долю свободных площадей по сравнению с динамикой в сегменте класса А. Во-первых, общий объем площадей класса В на рынке почти в 2,5 раза превышает предложение в сегменте класса А. Во-вторых, конверсия здесь выше за счет большего спроса и более доступных коммерческих условий. Таким образом, доля свободных помещений в сегменте класса В по итогам года может составить 9,5–10,5%.

Согласно оценке CORE.XP, общая доля свободных площадей составит порядка 10–10,5% к концу 2022 года.

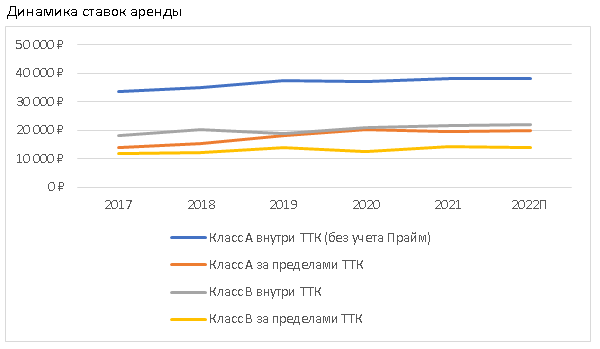

Относительно невысокая доля свободных площадей позволяет говорить об устойчивом уровне ставок аренды. Более того, качественные помещения с отделкой, которые сейчас выходят на рынок, в некоторых случаях предлагаются по ставкам выше, чем в среднем по рынку. Средневзвешенная ставка аренды в сегменте класса А составляет 28 тыс. рублей за кв. м в год без учета эксплуатационных расходов и НДС, в сегменте класса В — 19 тыс. рублей.

При этом единичные компании готовы сдавать свои офисы в субаренду по более низким ставкам. Однако это не относится к массовым случаям демпинга на рынке. В частности, для сегмента класса А уменьшение ставок более чем на 10% происходит в том случае, когда объем свободных площадей превосходит 20% и собственники имеют «простой» вакантных помещений на протяжении длительного времени (минимум шесть месяцев).

Согласно анализу CORE.XP, одномоментно рынок не увидит существенного всплеска объема свободных площадей за счет того, что процессы растянуты во времени. Более того, уже сейчас российские компании отслеживают предложения высвобождающихся площадей. Некоторые помещения поглощаются текущими арендаторами, даже не успев выйти на рынок. Мы увидим высокую конкуренцию за освобождающиеся офисы иностранных компаний с высококачественной отделкой в БЦ класса А в развитых деловых районах Москвы. Таким образом, текущие тенденции не предрекают обвала рынка.

Основной спрос на новые офисные помещения формируют российские компании

Во время каждого кризиса рынок офисной недвижимости сталкивается с существенным сжатием спроса за счет того, что компании оперативно запускают проекты по оптимизации затрат с фокусом на поддержание операционной эффективности бизнеса, включая уменьшение расходов на персонал, прекращение нового набора, сокращение ряда функций. Текущее состояние бизнес-среды усугубилось еще и остановкой деятельности/ликвидацией бизнеса международными компаниями. Сейчас основной спрос на новые офисные помещения формируют российские компании, а доля иностранных компаний стремится к историческим минимумам. Справедливости ради необходимо отметить, что наибольший спрос на офисы класса А международные компании генерировали только в 2004–2008 годах.

В среднесрочной перспективе эксперты CORE.XP ожидают увеличения объема сделок с иностранными компаниями из дружественных стран, при этом объемы поглощения площадей со стороны данных компаний не будут сопоставимы с динамикой спроса со стороны европейских и американских компаний. Объем новых сделок аренды и купли-продажи под собственное использование за 2022 год будет практически вдвое меньше, чем в 2021 году, — на уровне 800–900 тыс. кв. м. Позитивным остается тот факт, что компании возобновляют свою активность после паузы в марте — апреле за счет выработки оперативных стратегий и краткосрочных планов развития.

В среднесрочной перспективе драйвером спроса станут получившие новый импульс для развития крупные российские корпорации сегмента ТМТ (телеком, медиа, технологии). Увеличение штата этих компаний уже происходит за счет найма целых команд из уходящих корпораций. Также рост этих компаний неизбежен за счет увеличения спроса на их продукты и услуги и запуска новых линеек бизнеса.

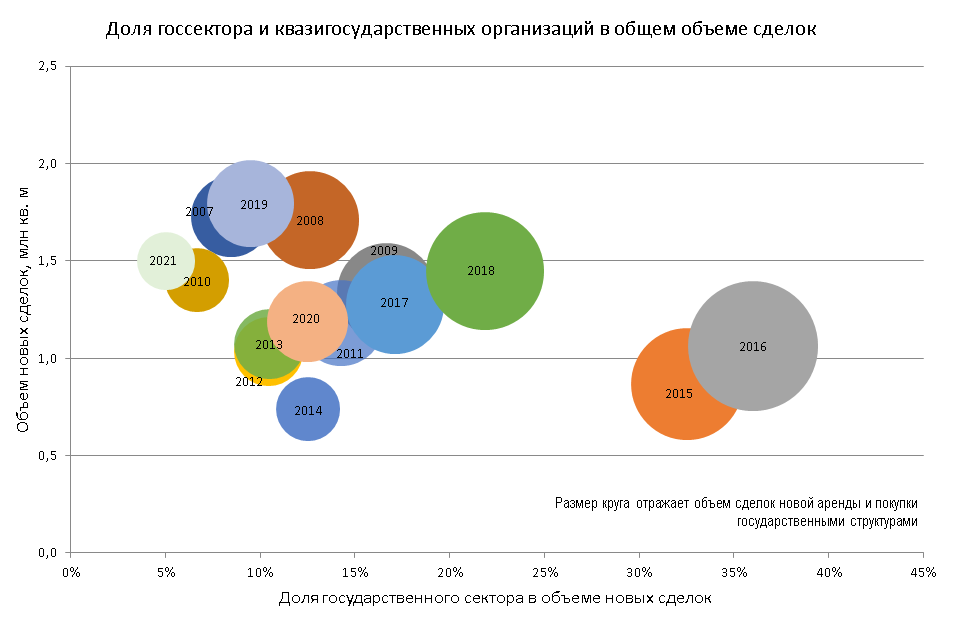

Восстановлению рынка после кризиса 2014–2016 годов существенно способствовал спрос со стороны государственных структур и корпораций, их доля превышала 30% в общем объеме новых сделок. Во время пандемии их активность носила сдержанный характер. В текущих условиях данный сектор может стимулироваться увеличением объема транзакций в ближайшие пару лет.

Ключевые драйверы спроса на офисы в 2022–2023 годах:

- Рост крупных российских корпораций сегмента ТМТ (телеком, медиа, технологии);

- Увеличение доли госсектора и отдельных квазигосударственных организаций;

- Реализация отложенного спроса;

- Выход на рынок РФ и развитие компаний из дружественных стран;

- Большинство уходящих компаний оставляет свое представительство в Москве.

Ключевые выводы. Перспективы офисного рынка

- Сохраняется экстремально низкий объем нового качественного предложения, что в текущих условиях будет минимизировать риски увеличения объема свободных площадей и падения ставок аренды.

- Объем высвобождающихся площадей продолжит увеличиваться за счет оптимизации штата и ухода международных компаний. Однако это не будет стимулировать существенный всплеск свободных площадей. В сегменте классе А уровень вакансии может вырасти до 14%, включая субаренду, на сегмент класса В эффект будет минимальным.

- Российские компании поддерживают спрос: некоторые качественные офисы после высвобождения международными компаниями не успевают выходить на рынок.

- Компании возобновляют свою активность после весенней паузы за счет выработки оперативных стратегий и краткосрочных планов развития.

- Несмотря на уход международных компаний, эксперты не видят предпосылок для серьезного роста доли свободных помещений и драматического падения ставок аренды. Небольшая коррекция возможна в отдельных ситуациях.

- Спрос на гибкие офисные пространства будет устойчивым. С одной стороны, сохранение дефицита качественного продукта; с другой стороны, в условиях нестабильной экономической ситуации и невозможного среднесрочного планирования гибкие офисы станут востребованной альтернативой классической аренде, в том числе для компаний госсектора.