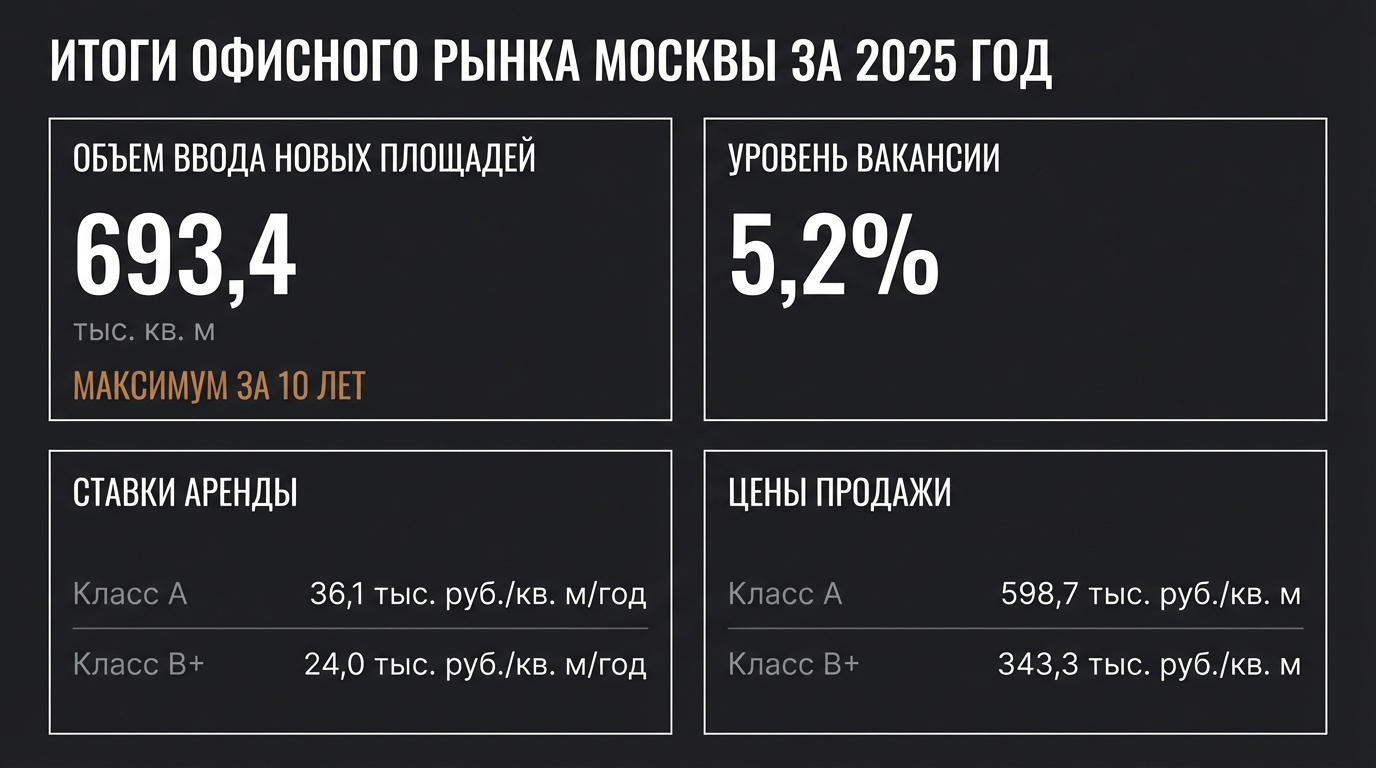

В 2025 году московский офисный рынок сделал вид, что растет, и почти поверил в это сам. Девелоперы ввели 693,4 тыс. кв. м — максимум за последние десять лет. Пользователи же в это время предпочли не двигаться. Они остались там, где были. Или аккуратно пересогласовали условия.

Рекордный ввод совпал со снижением деловой активности. И если падение покупок офисов на 64% к 2024 году можно трактовать как возвращение к «здоровым» показателям после ажиотажа, то сокращение числа сделок по новой аренде почти на четверть при одновременном росте пересогласований и продлений на 79% выглядит уже не как здоровье, а как осторожность. Осторожность — в бизнесе это слово обычно предшествует слову «стагнация».

Спрос: меньше движения, больше закрепления позиций

Общий спрос (без учета инвестиционных сделок) в 2025 году сократился на 40% и составил 1,4 млн кв. м — примерно столько же рынок видел в 2023 году. Крупных сделок стало меньше, и это сразу изменило картину года.

В лидерах по аренде — ИКС Холдинг (40,0 тыс. кв. м в Национальном космическом центре), Яндекс (20,0 тыс. кв. м в «Белой Площади») и МВД (14,0 тыс. кв. м в «Паллау-МД»).

Покупатели действовали точечно, но масштабно. Т-Банк приобрел 71,6 тыс. кв. м в «Центральном Телеграфе», Газпромбанк Лизинг — 57,3 тыс. кв. м в Luzhniki Collection, ЛУКОЙЛ — 50,2 тыс. кв. м в AFI2B.

При этом инвестиционные сделки заняли неожиданно заметную долю в структуре спроса. Три крупнейших инвестиционных транзакции стали одновременно самыми крупными сделками года вообще: покупка МБП комплекса «Белая Площадь» (110,8 тыс. кв. м), сделка с «Даниловской Мануфактурой» (110,0 тыс. кв. м) и инвестиции Московского инновационного кластера в «Амальтею» (78,0 тыс. кв. м).

Инвесторы, в отличие от арендаторов, в долгую перспективу верят охотнее.

Вакансия и ставки: рынок все еще дорогой

По итогам года вакансия составила 5,2% (1,1 млн кв. м), снизившись на 1,5 п. п. год к году. В 2026-м аналитики ожидают умеренный рост до 6,0% — во многом из-за ввода новых объектов.

Ставки аренды продолжают расти, хотя и не стремительно:

-

+8,6% по рынку в целом;

-

класс А — 36,1 тыс. руб./кв. м/год (+4,8%);

-

класс B+ — 24,0 тыс. руб./кв. м/год (+7,6%).

Цены продажи росли быстрее: +14,9% в среднем по рынку. В классе А скачок составил 38,3% (до 598,7 тыс. руб./кв. м), в B+ — 9,6% (343,3 тыс. руб./кв. м).

То есть пользователи осторожничают, а собственники пока — нет.

Рекордный ввод, который оказался скромнее планов

В начале года девелоперы обещали 1,2 млн кв. м нового предложения. Фактически ввели 693,4 тыс. кв. м. Максимум десятилетия — и одновременно почти вдвое меньше заявленного.

Аналитики Remain ожидают, что в 2026 году ввод составит около 670 тыс. кв. м — 50–60% от заявленных 1,1 млн кв. м.

С 2022 года рынок получил почти 2 млн кв. м новых офисов. Но главное впереди: с 2026 по 2031 год девелоперы планируют ввести около 8 млн кв. м — в четыре раза больше, чем за предыдущие четыре года.

Средневзвешенная цена продажи будущих объектов — 468 882 руб./кв. м с НДС. Самые высокие средние цены — у проектов с вводом в 2030 году (642 834 руб./кв. м) и в 2027 году (566 329 руб./кв. м). Будущее традиционно дороже настоящего.

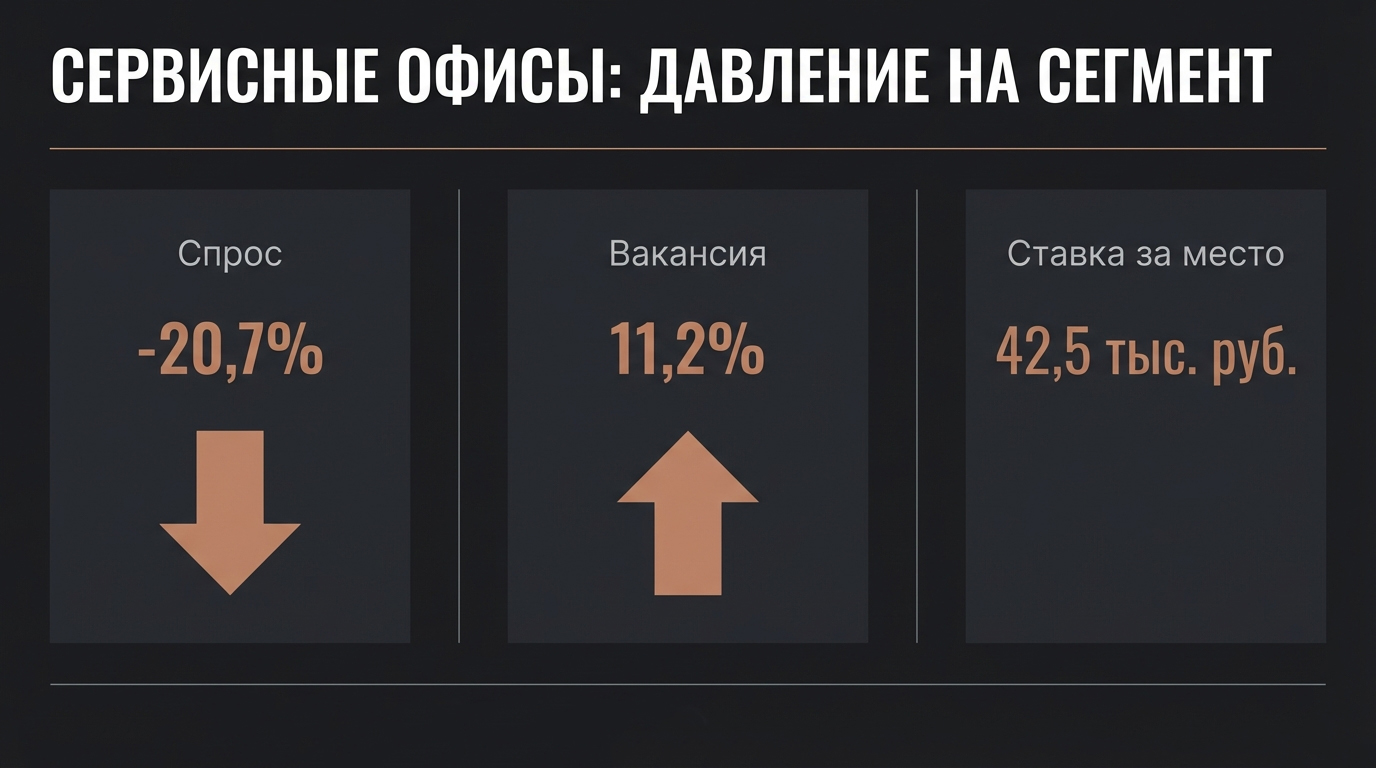

Сервисные офисы: гибкость с оговорками

Сегмент флексов перестал быть безусловным фаворитом. Спрос на рабочие места снизился на 20,7%, вакансия выросла до 11,2%.

Ставки удержались на уровне 42,5 тыс. руб. за рабочее место в месяц, однако операторы стали гибче — готовы обсуждать состав услуг и условия.

За год открыто 31,0 тыс. кв. м новых сервисных офисов (4,8 тыс. рабочих мест), из которых почти 30% — расширения действующих площадок.

2026: год коррекции

Генеральный директор Remain Дмитрий Клапша ожидает умеренную коррекцию: замедление роста ставок, возможную стагнацию в отдельных деловых районах, выход на рынок рекордного объема нового предложения. Главный вызов — реализовать его в условиях смещения спроса в сторону пересогласований и оптимизаций.

Инвестиционные сделки, по его оценке, останутся драйвером, тогда как конечные пользователи будут действовать аккуратнее. Рынок 2025 года — был рынком ожидания. Девелоперы строили, инвесторы покупали, пользователи считали.

И если цифры еще позволяют говорить о балансе, то настроение уже говорит о паузе. Вопрос только в том, сколько продлится эта пауза — и кто первым решит, что ждать больше нельзя.