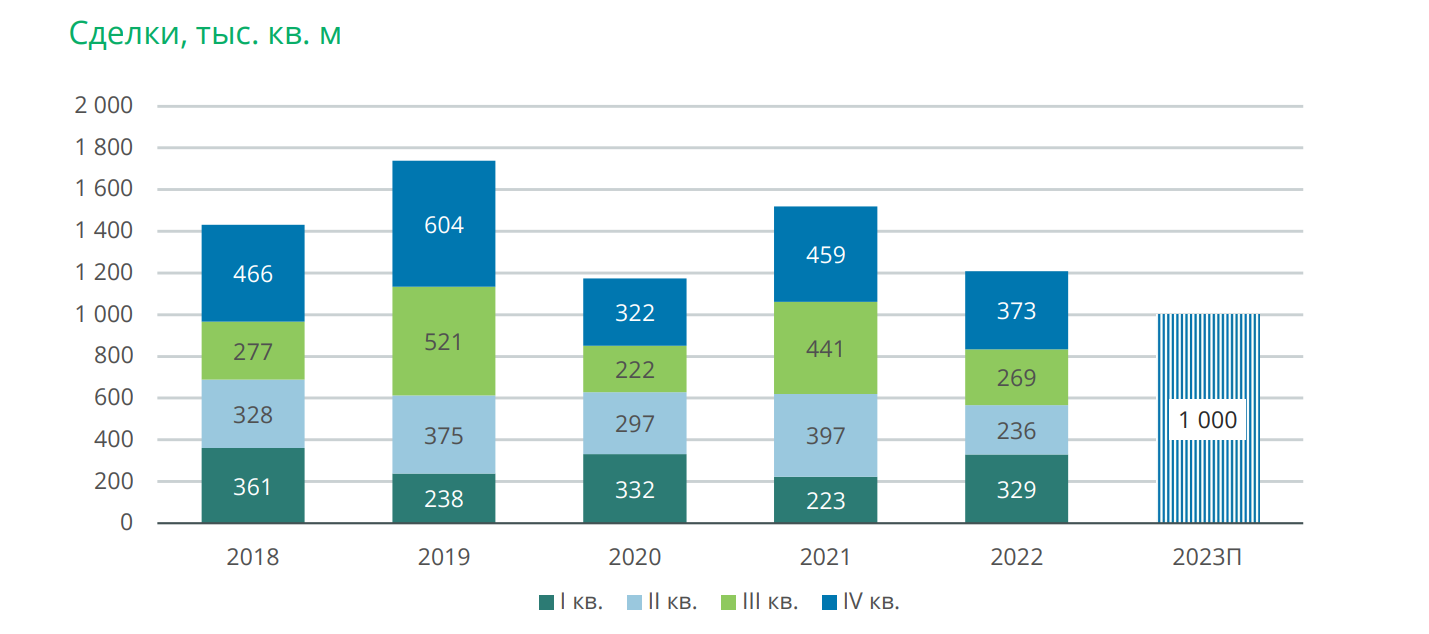

CORE.XP подвела итоги 2022 года на офисном рынке Москвы и сделала прогноз на 2023 год. В 2023 году в базовом сценарии прогноза экспертов годовой объем спроса составит около 1 млн кв. м, но фактический результат может быть больше.

Годовой объем спроса составил 1,2 млн кв. м, что на 2,5% больше результата «ковидного» 2020-го и существенно выше ожиданий и прогнозов офисного рынка, опубликованных весной прошлого года, которые разнились от 800 тыс. кв. м до 1 млн кв. м. Несмотря на все сложности, с которыми рынок столкнулся в прошедшем году, его активность не сократилась до результатов кризисных 2014-2015 гг., когда суммарная площадь сделок находилась на отметке 750-850 тыс. кв. м.

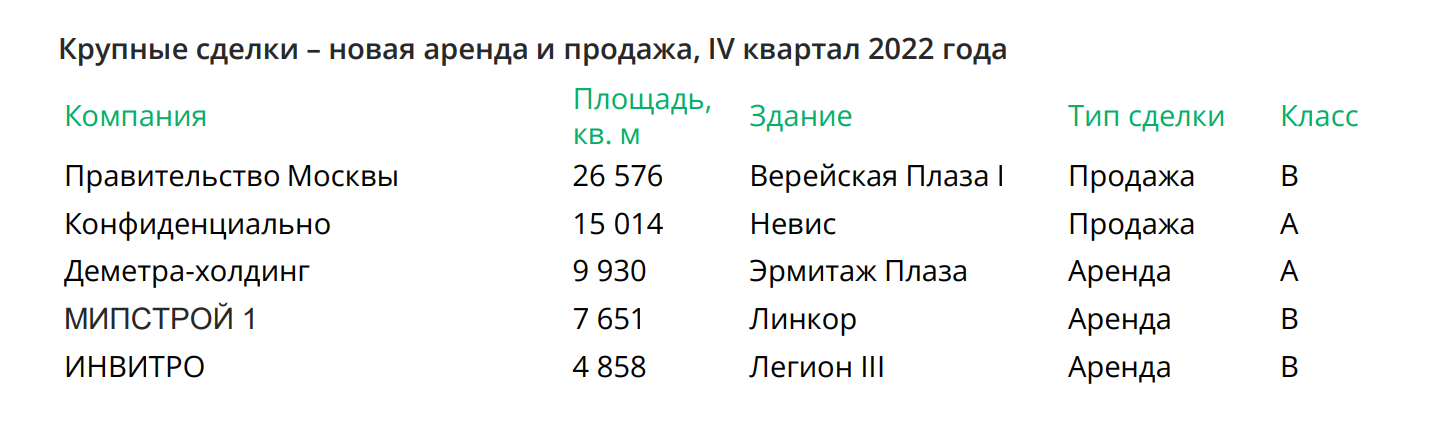

IV квартал традиционно стал самым активным: на него пришлось 30% всех сданных в аренду и проданных «метров» 2022 года. Крупнейшей сделкой IV квартала стала покупка Правительством Москвы одного из корпусов БЦ «Верейская Плаза» для размещения своих структур.

В 2023 году в базовом сценарии нашего прогноза годовой объём спроса составит около 1 млн кв. м, но фактический результат может быть больше. Уже в I квартале этого года эксперты ожидают не менее 150 – 200 тыс. кв. м новых сделок, что на 40-50% меньше за аналогичный период прошлого года. Большинство сделок, закрытых в I квартале 2022 года были перенесены с IV квартала 2021 года, но в этом году данная тенденция не наблюдается – результатом I кв. 2023 будет новый спрос, а не завершение перенесённых проектов.

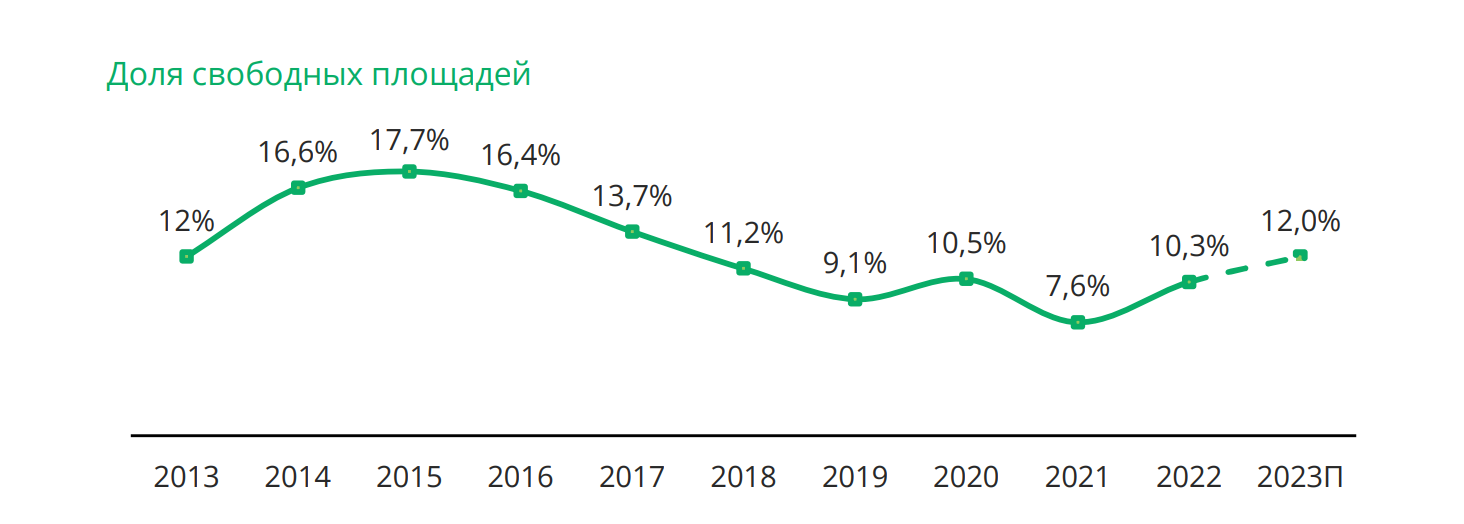

Свободные площади – возврат к уровню 2018-2020 гг.

Доля свободных площадей с учётом субаренды и переуступки прав аренды выросла на 2,7 п.п. по сравнению с концом 2021 г. и составила 10,3%. Это заметный рост, но он очень далёк от пиковых значений 2014-2016 гг., когда показатель превысил 17%.

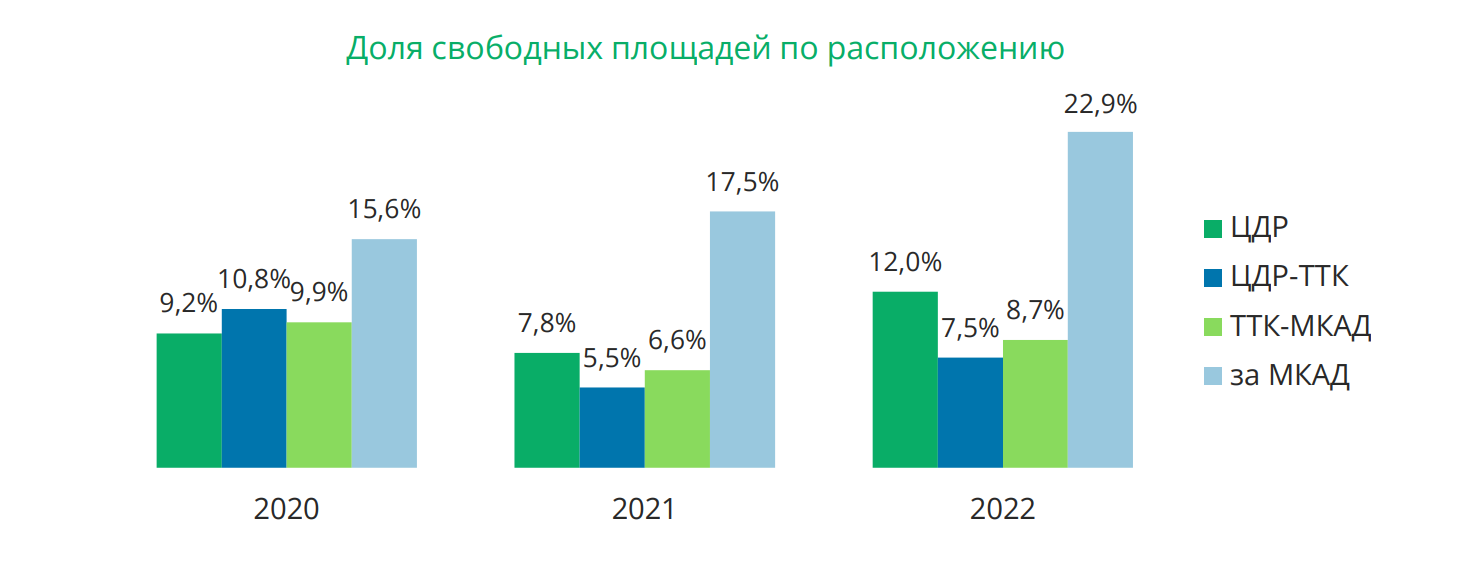

Суммарная площадь свободных площадей (класс А и В, включая «скрытую вакансию») по состоянию на конец 2022 года составила 1,8 млн кв. м. 43% из них приходится на офисы в пределах ТТК, где свободно 9,3% (+ 2,8 п.п. относительно конца 2021 г.) от всего расположенного там предложения. На ключевых субрынках как, например, ЦДР и ЛДР и в целом в пределах ТТК, большой объем свободных площадей наблюдается либо на объектах без отделки, где доля свободных площадей в среднем составляет 35%, либо на объектах, где площади освободили международные компании (до 40% свободных площадей), речь идет об объектах ЛДР, где исторически была высокая концентрация офисов международных компаний. Наиболее высокая доля свободных площадей в конце года остаётся в офисах за пределами МКАД: на эту зону пришелся 21% всех свободных площадей (378 тыс. кв. м), а доля вакантных офисов здесь за 2022 год выросла с 17,5% до почти 23%. Тем не менее, это долгосрочная тенденция, которая давно наблюдается на этом субрынке и скорее всего сохранится, учитывая текущую рыночную конъюнктуру.

В первом полугодии 2023 г. прирост свободных площадей продолжится, но уже меньшими темпами. Процесс этот не бесконечен и масштабы его понятны, исходя из уже озвученных планов различных арендаторов: пиковое значение доли свободных площадей ожидается на уровне 12%, после чего ситуация стабилизируется.

Источник: : core-xp.ru