Российский рынок гибких офисных пространств вступил в новую фазу. После нескольких лет экспансии он демонстрирует признаки охлаждения — новые площадки открываются все реже, спрос падает, а ставки аренды обновляют максимумы. Участники рынка констатируют: эпоха легкого роста закончилась. Мартовское исследование консалтинговой компании CORE.XP «Гибкие офисные пространства: рынок Москвы» это подтверждает.

Рост есть, но импульс иссякает

Чтобы понять, где оказался рынок сегодня, стоит посмотреть на него в динамике. В 2019 году вакантность гибких офисов в Москве составляла 27% — каждое четвертое рабочее место пустовало. Операторы открывались один за другим, предложение опережало спрос, а арендаторы выбирали из десятков вариантов. Затем пришел 2021-й — и рынок взорвался: 116 тыс. кв. м новых площадей за год, рекордный спрос в 138 тыс. кв. м. Год спустя вакантность снова выросла до 28% — рынок переварил волну новых открытий.

С 2023 года началось неуклонное сжатие предложения. К марту 2026-го вакантность снизилась до 9,1%, и по прогнозу к концу года достигнет исторического минимума — 4,7%. Рынок прошел полный цикл за семь лет: от перегрева через коррекцию к устойчивому дефициту.

По данным на март 2026 года, суммарная площадь действующих гибких офисов в Москве составила 473 тыс. кв. м — около 69 578 рабочих мест. Год назад было 439 тыс. кв. м. Прирост формально есть, однако внутренняя динамика рисует иную картину.

Пик активности открытий пришелся на 2022 год — тогда на рынок вышло 108 тыс. кв. м новых площадей. С тех пор показатель неуклонно снижался: 47 тыс. в 2023-м, 40 тыс. в 2024-м и 2025-м. Прогноз на текущий год — лишь 22 тыс. кв. м, минус 45% к прошлому году. Это, по сути, минимум за всю историю наблюдений.

Три стены, в которые уперся рынок

Операторы сталкиваются с классической ловушкой дефицита. На первичном рынке офисной недвижимости Москвы свободных площадей почти не осталось — выбирать попросту не из чего.

Отделочные работы за последние годы существенно подорожали, делая запуск новой локации капиталоемким предприятием.

Наконец, собственники зданий в условиях дефицита утратили мотивацию идти навстречу операторам: арендные каникулы стали редкостью, а ставки продолжают ползти вверх.

Модель с окупаемостью в два-три года, когда берешь в аренду и пересдаешь, уже не работает. В итоге открыть новый гибкий офис и при этом обеспечить приемлемую экономику проекта становится все сложнее.

Пустых мест почти не осталось. Ценник растет

Парадокс рынка в том, что при замедлении роста предложения он остается остро дефицитным. Вакантность в марте 2026 года — 9,1%, или около 43 тыс. кв. м. 70% свободных гибких офисов сосредоточено внутри Третьего транспортного кольца. Зона ЦДР — ТТК дает 30% от общего объема вакантных площадей, «Москва-Сити» — 22%, южное и юго-западное направления от ТТК до МКАД — 18%.

По прогнозу аналитиков CORE.XP, к концу 2026 года вакантность опустится до исторического минимума в 4,7%.

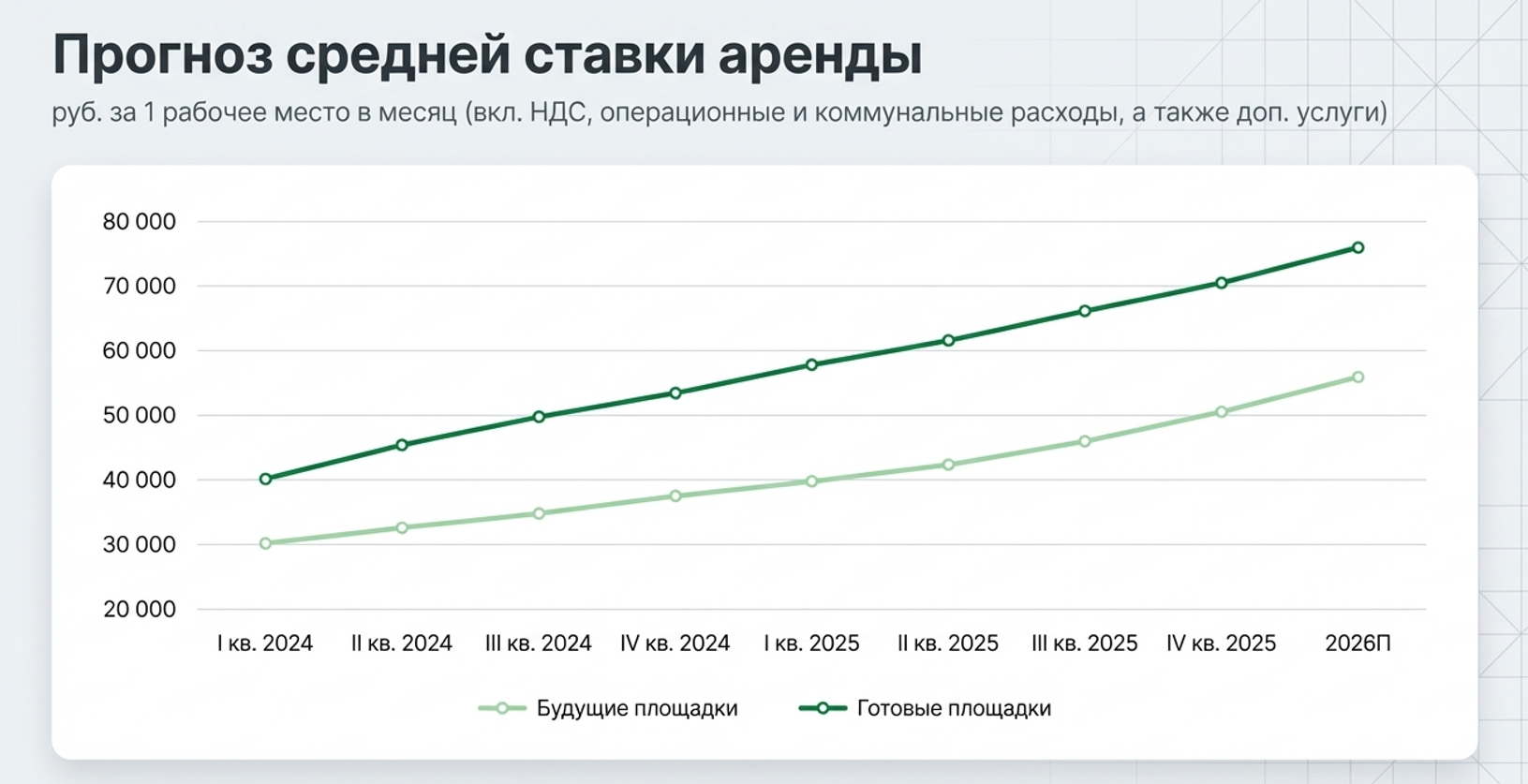

Дефицит закономерно конвертируется в рост ставок. Средняя стоимость одного рабочего места в месяц — с учетом НДС, коммунальных и операционных расходов — достигла в марте 2026 года 54 377 рублей против 44 300 рублей годом ранее. Прирост за год — около 23%.

К концу года аналитики ожидают роста до 59 815 рублей для готовых площадок. Площадки, еще только готовящиеся к открытию, запрашивают и вовсе 75 634 рубля. Разрыв в 27% между готовыми и будущими площадками — это не просто ожидания операторов, но и прямое отражение возросших капитальных затрат: строить и отделывать стало принципиально дороже, чем три-четыре года назад.

Крупные игроки держат рынок

На московском рынке гибких офисов работают 78 операторов, однако концентрация высокая: десятка крупнейших контролирует 58% предложения, или 267 тыс. кв. м. Бесспорный лидер — Space 1 с более чем 8000 рабочих мест. Следом идут Aspace, Business Club, Flexity и Workki.

Крупные игроки, несмотря на рыночные ограничения, не останавливаются. В 2026 году анонсированы открытия Space 1, Aspace, Pridex (Multispace) и KW. Особого внимания заслуживает усиление формата «офис под конкретного корпоративного клиента». Это качественное изменение логики рынка: операторы все реже открываются «в надежде на спрос» и все чаще — под подписанный договор с якорным арендатором. Риски снижаются, но и свободного предложения становится меньше.

Спрос скорректировался

Объем новых сделок в 2025 году составил 103 тыс. кв. м — на 31% меньше рекордного 2024-го. Рынок фактически вернулся к уровням 2023 года. Прогноз на 2026-й — около 70 тыс. кв. м: коррекция продолжится.

Объем новых сделок в 2025 году составил 103 тыс. кв. м — на 31% меньше рекордного 2024-го. Рынок фактически вернулся к уровням 2023 года. Прогноз на 2026-й — около 70 тыс. кв. м: коррекция продолжится.

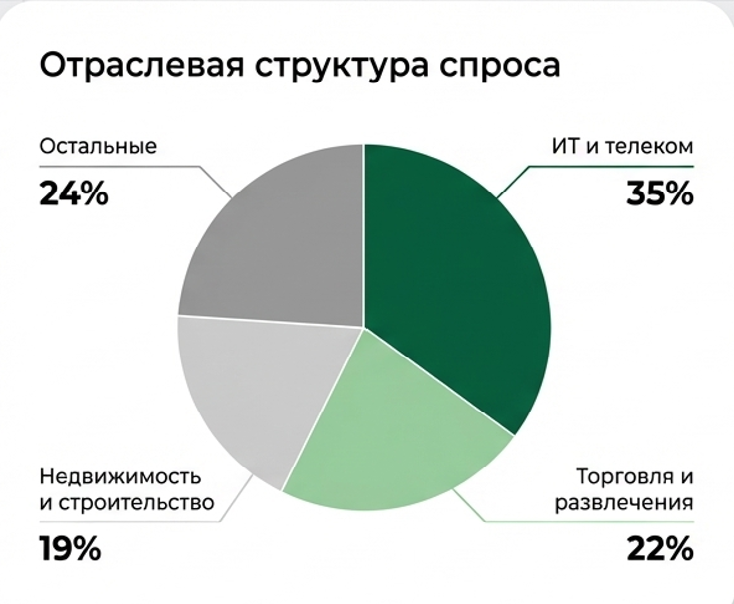

Основные покупатели гибкости — ИТ- и телеком-компании (35% сделок), торговые операторы и индустрия развлечений (22%), игроки рынка недвижимости и строительства (19%). Среди заметных арендаторов прошлого года — Sber Devices, Sitronics Group и Go Mobile.

Снижение активности аналитики объясняют сочетанием экономической неопределенности и высоких арендных ставок: компании стали осмотрительнее и дольше взвешивают решения об офисных пространствах.

Петербург: другая скорость, те же проблемы

Северная столица идет по похожей траектории, но с запаздыванием и в значительно меньших масштабах. Как пишет «Коммерсантъ», в 2025 году рынок Петербурга прирос всего шестью новыми коворкингами почти на 600 рабочих мест. В наступившем году рынок коворкингов и гибких офисов Петербурга прирастет четырьмя новыми объектами общей площадью около 5,5 тыс. кв. м на 800 рабочих мест.

Ценовой разрыв со столицей остается принципиальным. Средневзвешенная ставка аренды нефиксированного рабочего места в гибких пространствах под управлением сетевых операторов в 2025 году выросла на 12% — до 21 300 рублей в месяц, а фиксированного — на 14%, до 27 200 рублей. Это примерно вдвое дешевле московских аналогов, что делает петербургский рынок привлекательным для компаний, чувствительных к стоимости.

По итогам 2025 года уровень вакантности в гибких офисах Санкт-Петербурга составил 15%, снизившись на два процентных пункта. Центральные районы города близки к насыщению, тогда как периферия остается освоенной слабо. В спальных районах коворкинги заполнены на 50% и менее, таким образом, спрос на гибкие форматы пока концентрируется в деловых кластерах, а не рассредоточивается по городу.

Регионы: дефицит без альтернатив

За пределами двух столиц рынок гибких офисов остается фрагментированным, однако давление нарастает повсеместно. По данным CORE.XP, на конец 2025 года объем офисной недвижимости в 14 городах-миллионниках России достиг 3,6 млн кв. м. Объем строительства новых офисов в 2025 году упал более чем вдвое — до 17 тыс. кв. м, а средняя доля свободных офисов составила всего 2,2%. За 2025 год ставки аренды офисов в регионах выросли в среднем на 30%.

В число лидеров по уровню обеспеченности офисной недвижимостью входят Екатеринбург, Новосибирск, Нижний Новгород и Казань — ключевые точки притяжения для региональных офисов крупных корпораций и промышленных предприятий. Именно в этих городах давление на рынок гибких пространств ощущается сильнее всего: компании, не находящие подходящих площадей в классических бизнес-центрах, все активнее смотрят в сторону коворкингов.

К примеру, в Новосибирске федеральный игрок «Практик» активно наращивает присутствие и планирует довести число площадок в городе до 5–6 в ближайшие годы, причем один из них после завершения строительства станет крупнейшей локацией в формате коворкингов и сервисных офисов за пределами Москвы и Санкт-Петербурга — более 5,5 тыс. кв. м. Сигнал показательный: федеральные операторы видят в региональных рынках потенциал, который местные игроки пока не успели освоить.

Вся российская офисная недвижимость — от Москвы и дальше на восток — движется в одном направлении: дефицит растет, ставки идут вверх, новое строительство отстает от спроса. Гибкие офисы в этом контексте перестают быть «альтернативным» форматом и становятся полноценным инструментом управления офисной инфраструктурой — особенно там, где классического предложения попросту нет.

Очевидно, что именно московский рынок демонстрирует зрелую модель: консолидация вокруг крупных сетевых операторов, переход к построению офисов под конкретного заказчика, рост ставок при сжимающемся свободном предложении. Петербург и регионы проходят более раннюю стадию того же цикла с поправкой на масштаб и локальную специфику.

Время, когда новые площадки открывались одна за другой, а арендаторы выбирали из десятков вариантов, уходит в прошлое. Его сменяет рынок продавца — с дефицитом качественных опций, растущими ценами и все более жесткой конкуренцией за лучшие локации. Те, кто не успел занять позиции заранее, рискуют оказаться перед весьма ограниченным выбором.