Москва научилась строить быстро — и всё равно не успевает за спросом. В третьем квартале 2025 года, по данным NF GROUP, в городе ввели 473 тыс. кв. м офисных площадей — почти как за целый год в спокойные времена. Всего с начала года рынок пополнился на полмиллиона «квадратов». И всё же свободных помещений меньше некуда: к октябрю доля вакантных площадей просела до 5,5% и почти коснулась исторического дна 2007 года.

За девять месяцев город получил 11 новых офисных зданий общей арендуемой площадью 495,4 тыс. кв. м — на тридцать процентов больше, чем годом ранее. Все они класса А. Символом квартала стал Национальный космический центр — 167 тыс. кв. м, то есть треть всего нового объема. Совокупный запас офисных площадей Москвы теперь — 19,3 млн кв. м, из них 6,5 млн приходится на объекты классов А и Prime, а 12,8 млн — на класс B.

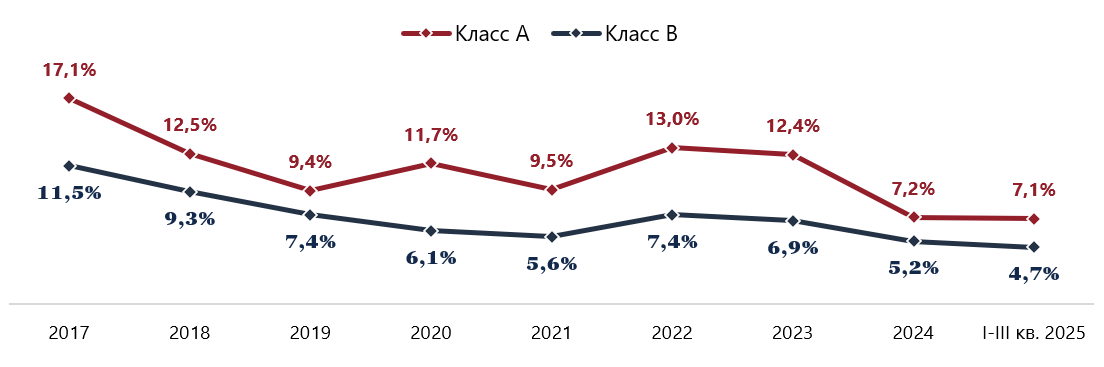

Динамика уровня вакантности офисов по классам, Москва

Но даже при рекордном строительстве на рынок вышло лишь 13% новых площадей: остальное уже занято, выкуплено или построено под конкретных арендаторов (формат BTS). С начала года вакантность в классе А упала на 0,1 п. п., до 7,1%, в классе B — на 0,5 п. п., до 4,7%. В целом — те самые 5,5%, почти как восемнадцать лет назад, когда найти свободный офис считалось спортом.

Высокий спрос влияет на ставки. Средневзвешенная аренда в классах A и Prime выросла на четверть — до 34 401 рубля за кв. м в год (без НДС и операционных расходов). В классе B — на 4,9%, до 22 423 рублей. Причины известны: дефицит предложения, подорожание в деловых кластерах и исчезновение «бюджетных» метров. В NF GROUP ждут, что рост продолжится, но уже спокойнее.

Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В, номинированных в российских рублях за кв. м в год

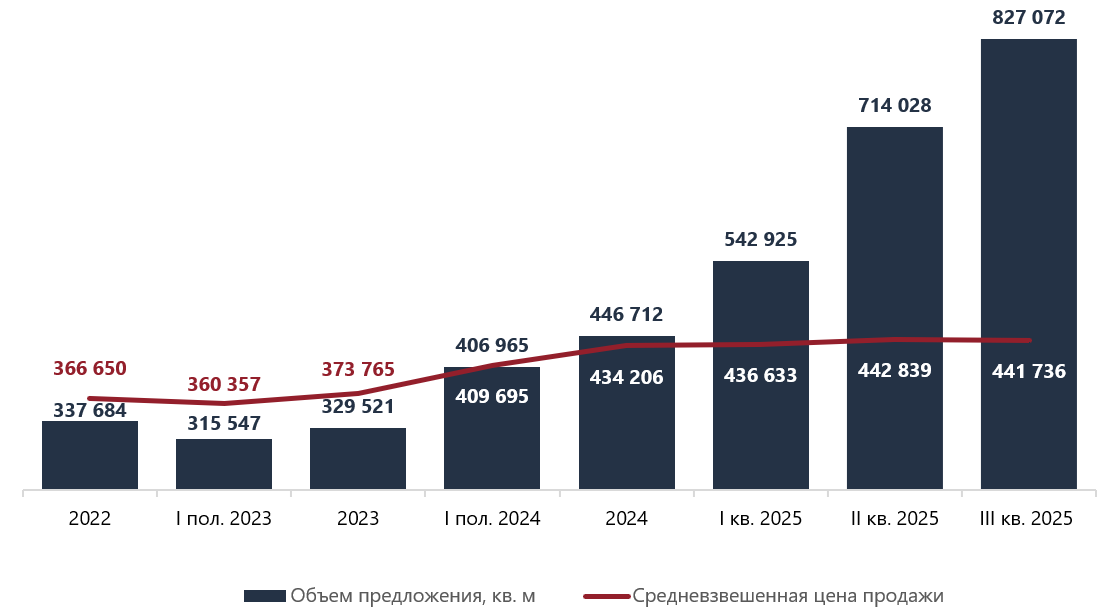

Спрос тоже меняется. Покупатели уверенно вытеснили арендаторов: на их долю приходится 53% сделок, против 47% у аренды. Средняя цена продажи офисов классов Prime, A и B — 441,7 тыс. руб. за кв. м, на 2% выше, чем в начале года. Рынок, похоже, сам себя подогревает: дорогие объекты дорожают, доступные уходят с радаров.

Главные охотники за офисами — технологические, медиа- и телеком-компании (21%), за ними — банки, финансы и инвестиции (тоже 21%). Третье место уверенно удерживают производственные предприятия — 16%.

Мария Зимина, партнер и директор департамента офисной недвижимости NF GROUP, подтверждает, что большинство объектов вводится в эксплуатацию уже заполненными. Объем нового ввода не способен удовлетворить существующий спрос. Даже если инвесторы, приобретающие офисы в нарезку, выведут их в аренду, существенного роста доступных площадей не произойдет. При дефиците офисов, ограниченном строительстве и высоком спросе рынок быстро поглощает все, что появляется.

Мария Зимина, партнер и директор департамента офисной недвижимости NF GROUP, подтверждает, что большинство объектов вводится в эксплуатацию уже заполненными. Объем нового ввода не способен удовлетворить существующий спрос. Даже если инвесторы, приобретающие офисы в нарезку, выведут их в аренду, существенного роста доступных площадей не произойдет. При дефиците офисов, ограниченном строительстве и высоком спросе рынок быстро поглощает все, что появляется.

Динамика объема предложения и цен на офисы продажи в Москве, первичный рынок, руб./м2 (с учетом НДС, если применимо)

Динамика объема продаж по типу проданных офисов в Москве

По оценке NF GROUP, в ближайшие годы доля офисов, выходящих в аренду, составит не более 5–20% от общего объема ввода — остальное пойдет на продажу.

Рынок продолжит балансировать между строительным рекордом и хроническим дефицитом. Москва строит быстрее, чем когда-либо, но арендаторам все труднее найти свободный метр.

Источник: NF GROUP