Общий объём предложения качественных офисов в Казани составляет более 633 тыс. кв. м и представлен 126 бизнес-центрами, из которых сертифицировано РГУД 43.

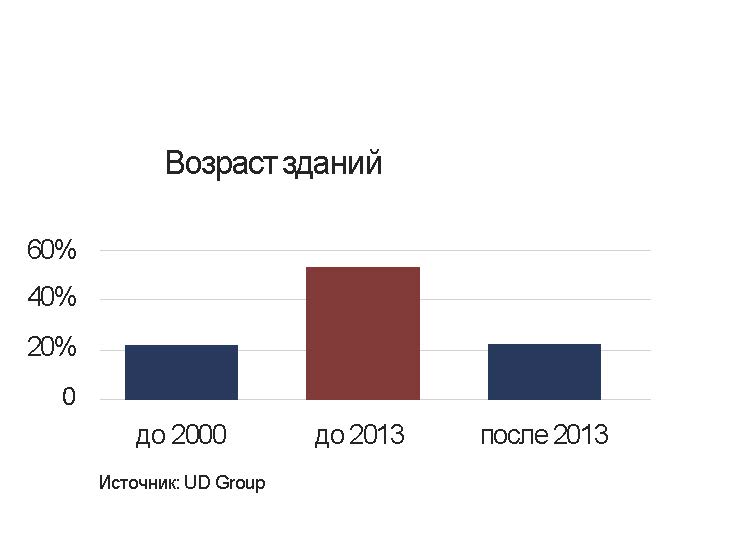

По-прежнему сохраняется низкая динамика строительства новых объектов офисной недвижимости в Казани. Ввиду отсутствия нового ввода внутренняя структура существующего предложения не меняется. Так на июнь 2018 года распределение возраста зданий составило:

21% построен до 2000, 53% до 2013 года, и только 26% рынка составляют новые объекты, построенные после 2013 года. Качественные объекты продолжают убывать из предложения в связи с долгой эксплуатацией, так, например, в классе «А» всего 2 объекта эксплуатируются менее 5 лет: Офисный центр «Капитал» и вторая башня «Корстона». При этом остальные объекты рассматриваемого класса не проводят существенную реновацию с года постройки (более 10 лет).

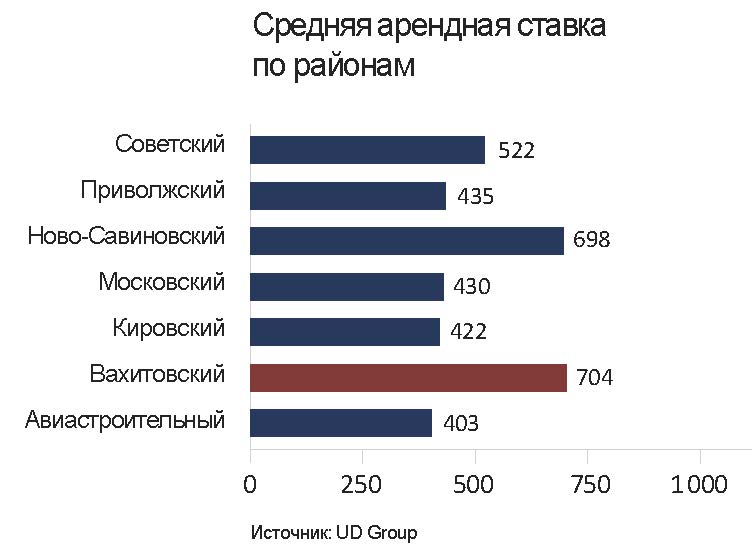

Самыми немногочисленными по концентрации офисных объектов остаются Авиастроительный и Кировский районы – 1% и 3% соответственно, наибольшее кол-во представлено в Вахитовском и Советском районах города – 45% и 26% соответственно.

Самый низкий уровень вакансии сохраняется в Ново-Савиновском районе, что обуславливается соответствием объектов ожиданию спроса: транспортная доступность, соотношение цены и качества нежилых помещений. Так же отмечен рост уровня вакансии в объектах Вахитовского района, что составило к началу 2018 года -7%.

Структура предложения офисной недвижимости представлена «перевесом» в В классе и распределяется следующим образом: А класс – 10%; В класс – 74%; С – 15%. Во втором квартале 2018 года отмечен рост вакансии в помещения класса А и В (+2%), и снижение в классе С (-15%).

Коммерческие условия

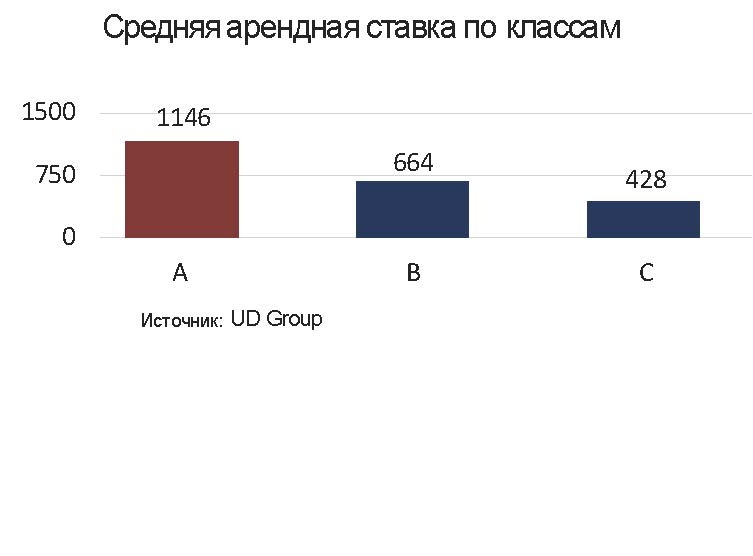

Во втором квартале 2018 года наблюдается тенденция снижения уровня ставок аренды, в связи с низким уровнем деловой активности в летний период и на время проведения ЧМ по футболу. Средневзвешенная ставка на вакантные площади в бизнес-центрах класса А составила 1 146 руб./м²/мес., в бизнес-центрах класса В – 664 руб./м²/мес., в бизнес-центрах класса С – 428 руб./м²/мес.. На рынке офисной недвижимости Казани отмечается существенная разница по уровню арендной ставки в разрезе классов. Высокая дельта между классом А и В обусловлена дефицитом высококачественного предложения офисной недвижимости.

Наиболее высокая ставка аренды в Вахитовском районе, в котором расположены практически все объекты «А» и «В+» класса. Так же остается высокой ставка в Ново-савиновском районе, которая обусловлена высоким спросом на объекты в данной локации и низкой вакансией.

Наиболее высокая ставка аренды в Вахитовском районе, в котором расположены практически все объекты «А» и «В+» класса. Так же остается высокой ставка в Ново-савиновском районе, которая обусловлена высоким спросом на объекты в данной локации и низкой вакансией.

Рынок Арендатора продолжает развиваться в городе, что положительно влияет на Арендодателей в части улучшения качества объектов и предоставляемых услуг Арендатору. В ближайшее время большое значение будет иметь сочетание качественного предложения, удобного расположения и профессионального управления/обслуживания офисных зданий. Индексация договоров аренды сохраняется на уровне годовой инфляции.

Спрос

С мая 2018 года деловая активность законно упала. Уровень поглощения офисных площадей остался на уровне начала года и показал лишь незначительную динамику в сторону увеличения на 0,1%. Рост спроса на офисные площади ожидаем после завершения проведения ЧМ и возвращения «бизнеса с летних каникул».

Спрос по профилю компаний остается практически равномерным, наиболее активными арендаторами являются компании сферы потребительских услуг, дистрибьюторы и компании IT сферы.

Востребованными для Казани остаются площади небольших форматов от 20 до 40 кв.м. и блок офис в указанной нарезке.

Выводы и прогнозы

На рынке продолжается волна оптимизаций расходов, которая выражается в сокращении расходов по аренде и продаже непрофильных активов. Арендаторы будут еще внимательнее смотреть на свои бюджеты по аренде и планировать переезды или продление договоров аренды, в первую очередь, исходя из ограничений по бюджету.

Динамика ставок аренды в текущем году будет по-прежнему находиться под влиянием экономических и политических условий, что может повлиять на индексацию текущих договоров аренды. При этом дальнейшее снижение темпов прироста в 2018 г. на фоне растущего спроса приведет к постепенному росту ставок аренды в диапазоне от 5% до 10%. В свою очередь, дефицит крупных офисных блоков в востребованных районах тоже может повлиять на рост арендных ставок в отдельных субрынках. В 2019-2020 гг. ставки аренды на офисы в востребованных районах могут вырасти на 15-20%.

На фоне сохраняющегося устойчивого спроса со стороны арендаторов и отсутствия ввода новых проектов, рынок офисной недвижимости может продолжить свое развитие по следующим сценариям:

– Владельцы офисных центров класса «С» пойдут по схеме реновации своих объектов, инвестируя в улучшение качества отделки и инженерную инфраструктуру, повышая классность своих проектов;

– Более активными темпами продолжится редевелопмент промышленных зданий и площадок, пригодных по своему местоположению и окружению к размещению качественных офисных центров.

Индикаторы рынка

Общее предложение – 633 тыс. кв.м.

Уровень вакантности – 10%

Ставка аренды в классе А* – 1146/м²/мес.

в классе В* – 664/м²/мес.

Общее кол-во бизнес центров – 126

Из них сертифицировано РГУД – 43

*Здесь и далее ставка аренды указана включая НДС и OPEX