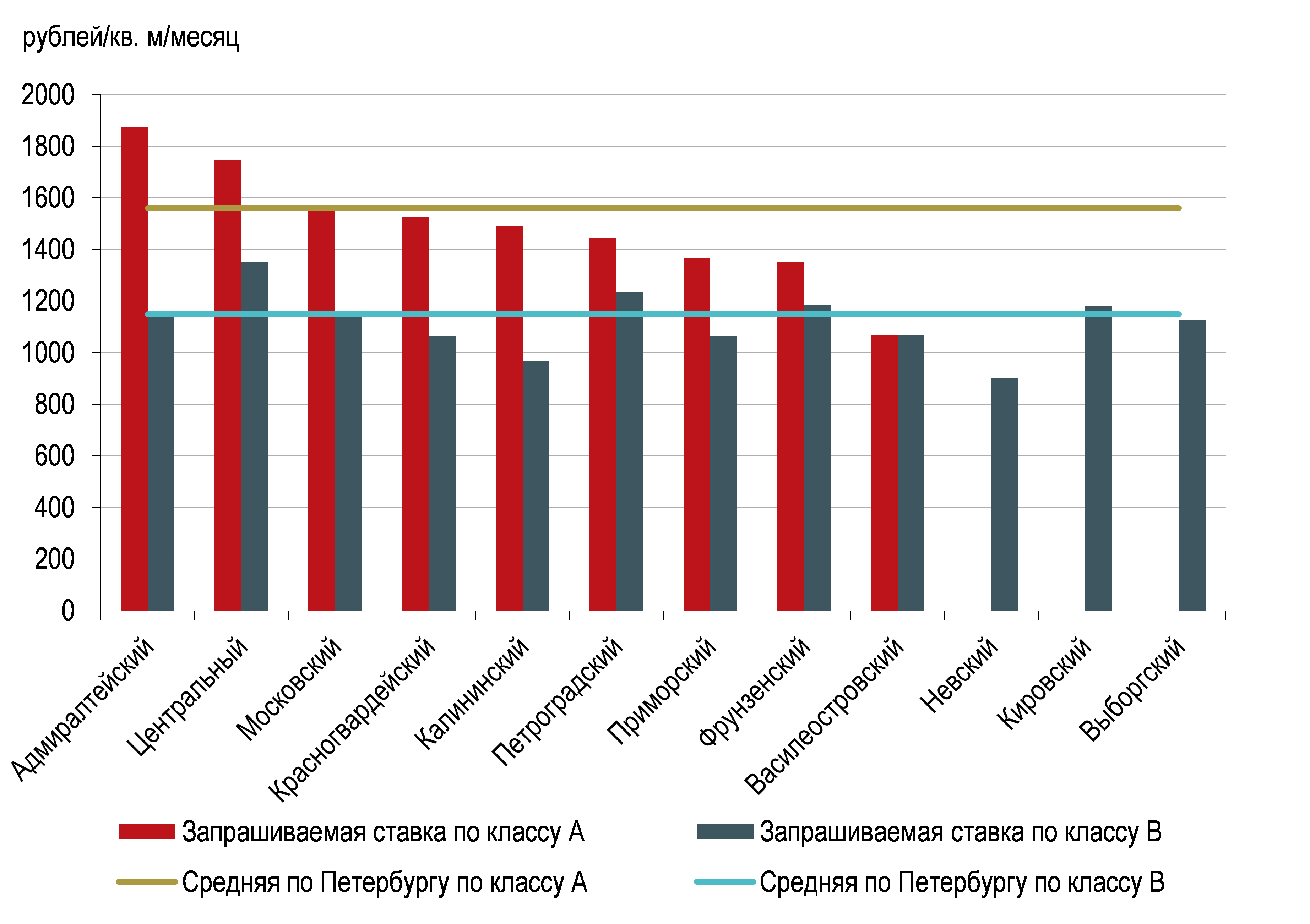

Динамика арендных ставок во 2-м квартале повторяет ситуацию первых трех месяцев года, свидетельствуют данные JLL. Средние запрашиваемые ставки на офисном рынке Петербурга сократились к 1-му кварталу на 3% в классе А – до 1 560 руб. за кв. м в месяц, на 1,9% в классе В – 1 150 руб. за кв. м в месяц (включая НДС и операционные расходы).

Арендные ставки по районам Санкт-Петербурга

Источник: JLL

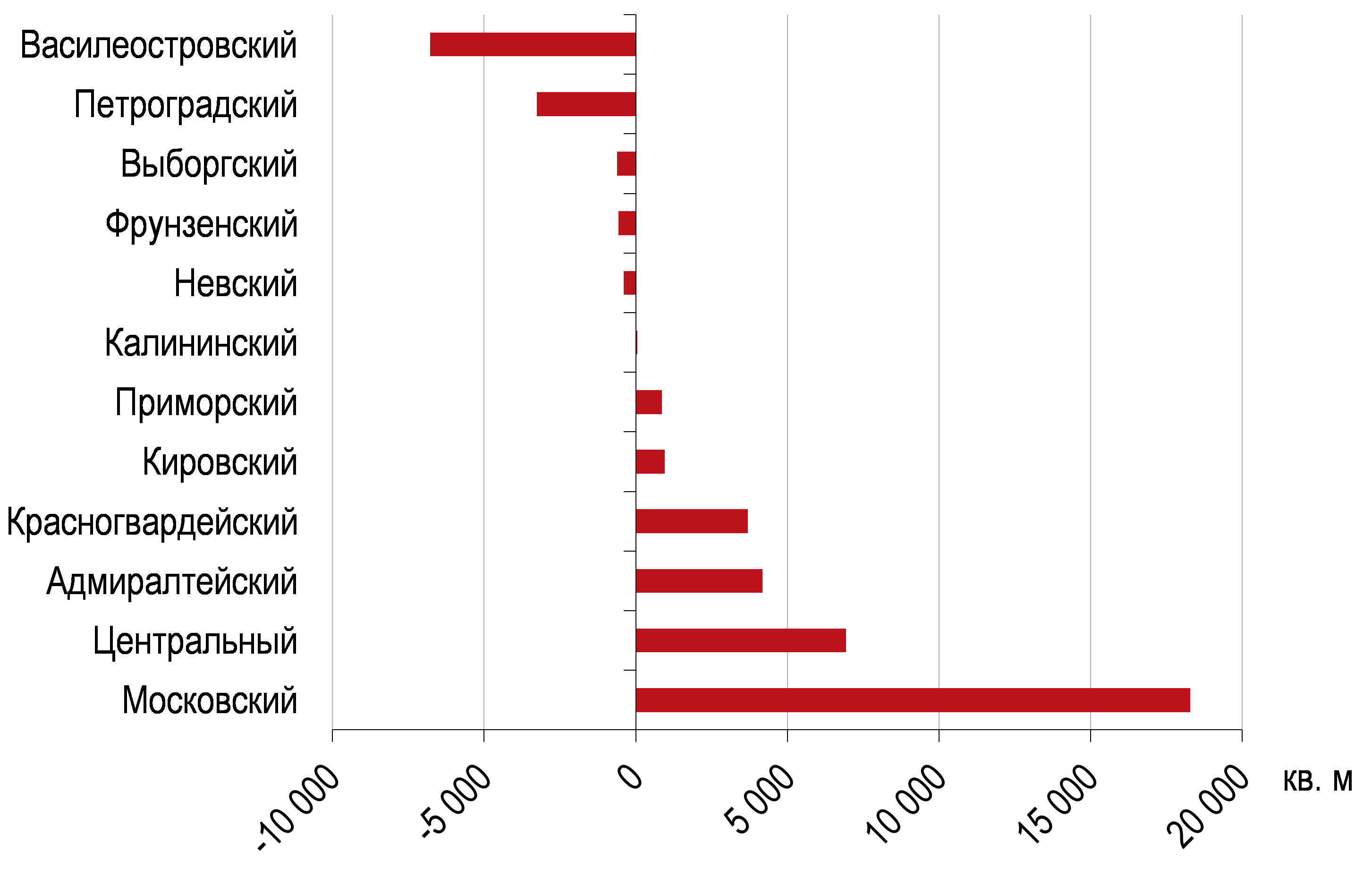

Объем чистого поглощения офисов за 2-й квартал 2015 года составил 22,3 тыс. кв. м, что является минимальным показателем для вторых кварталов с 2009 года. В среднем за 2010-2014 годы объемы поглощения во 2-м квартале составляли 46 тыс. кв. м. Результат в целом за шесть месяцев составил 26 тыс. кв. м, что на 75% ниже, чем в среднем в предыдущие пять лет, когда за первое полугодие поглощалось около 100 тыс. кв. м.

«С точки зрения географического распределения спроса особых сюрпризов нет, – отмечает Владислав Фадеев, руководитель отдела исследований компании JLL в Санкт-Петербурге. Существенно выросла доля вакантных площадей в Василеостровском районе, на что, безусловно, повлияло предстоящее закрытие станции метро «Василеостровская». В лидерах по объему поглощения уже традиционно находится Московский район, но, как и ранее, за счет компаний нефтегазового сектора, в частности, ввода БЦ “Цеппелин”, полностью занятого “Газпромом”».

Чистое поглощение офисных площадей по районам Санкт-Петербурга за 2-й квартал 2015 года

Источник: JLL

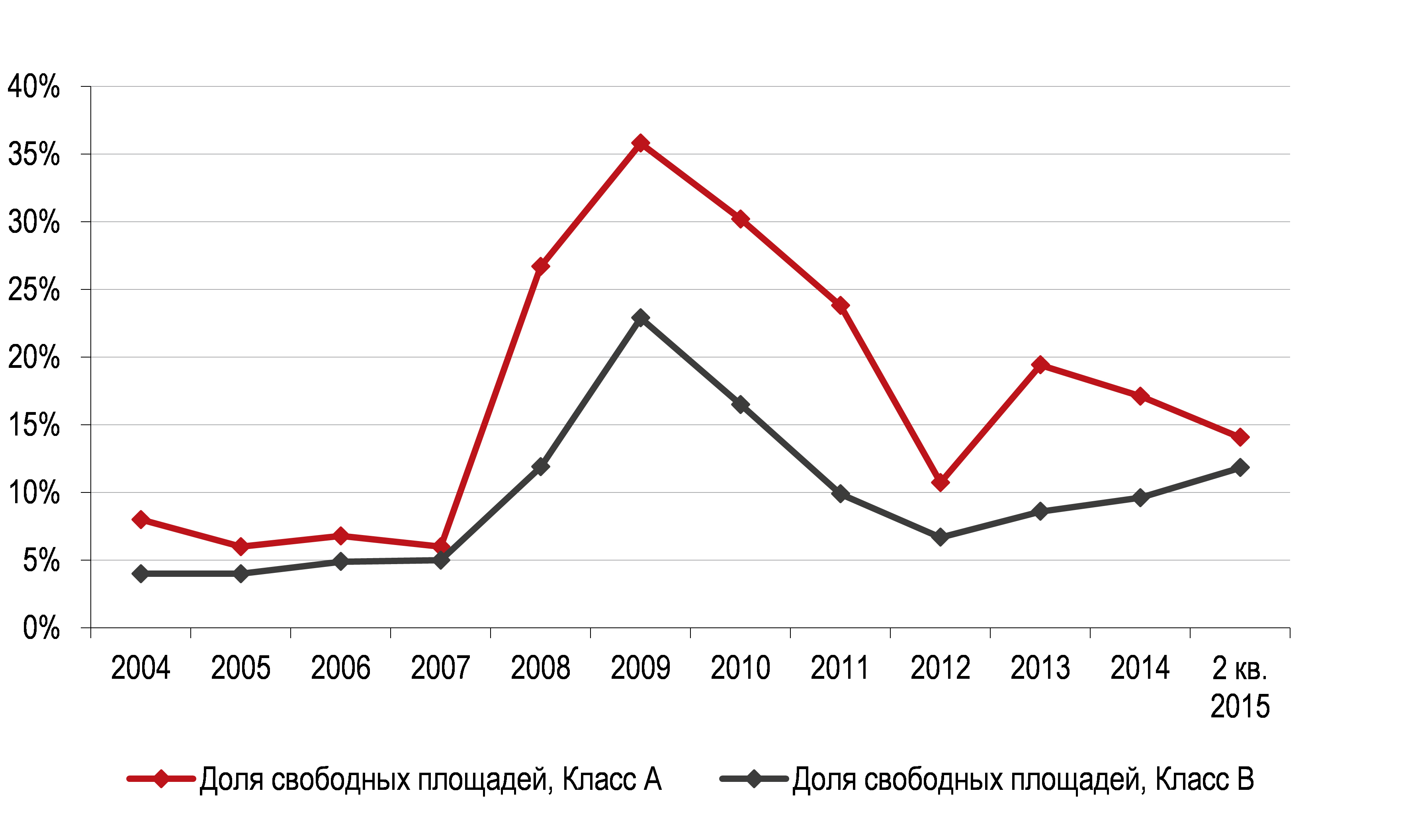

Несмотря на невысокие объемы поглощения, доля свободных площадей на офисном рынке Петербурга за 2-й квартал уменьшилась на 0,3 п.п. – до 12,6%, при этом динамика показателя различается между классами. Так, в классе А уровень вакантных площадей за квартал сократился на 1,8 п.п. – до 14,1%, тогда как в классе В вырос на 0,3 п.п. – до 11,8%. При этом разница в доле вакантных площадей между классом А и классом В достигла минимума с 2008 года.

Динамика вакантных площадей на рынке офисов Санкт-Петербурга

Источник: JLL

«Рынок достаточно быстро адаптируется к происходящим изменениям, иллюстрацией чего является реакция на позицию Росреестра, которую ведомство заняло в 2014 году. При регистрации долгосрочного договора аренды Росреестр настаивает на предоставлении кадастрового паспорта на арендуемое помещение, что значительно усложняет процесс сделки. В результате на рынке офисной недвижимости получили распространение бессрочные договоры аренды, которые не имеют четкого периода действия, а их прекращение осуществляется с помощью уведомления о расторжении за оговоренный период времени, обычно за три-шесть месяцев, – комментирует Регина Волошенко, старший консультант отдела по работе с офисными помещениями компании JLL в Санкт-Петербурге. – Такая схема позволяет сохранить преимущества долгосрочного договора и при этом не требует его регистрации».

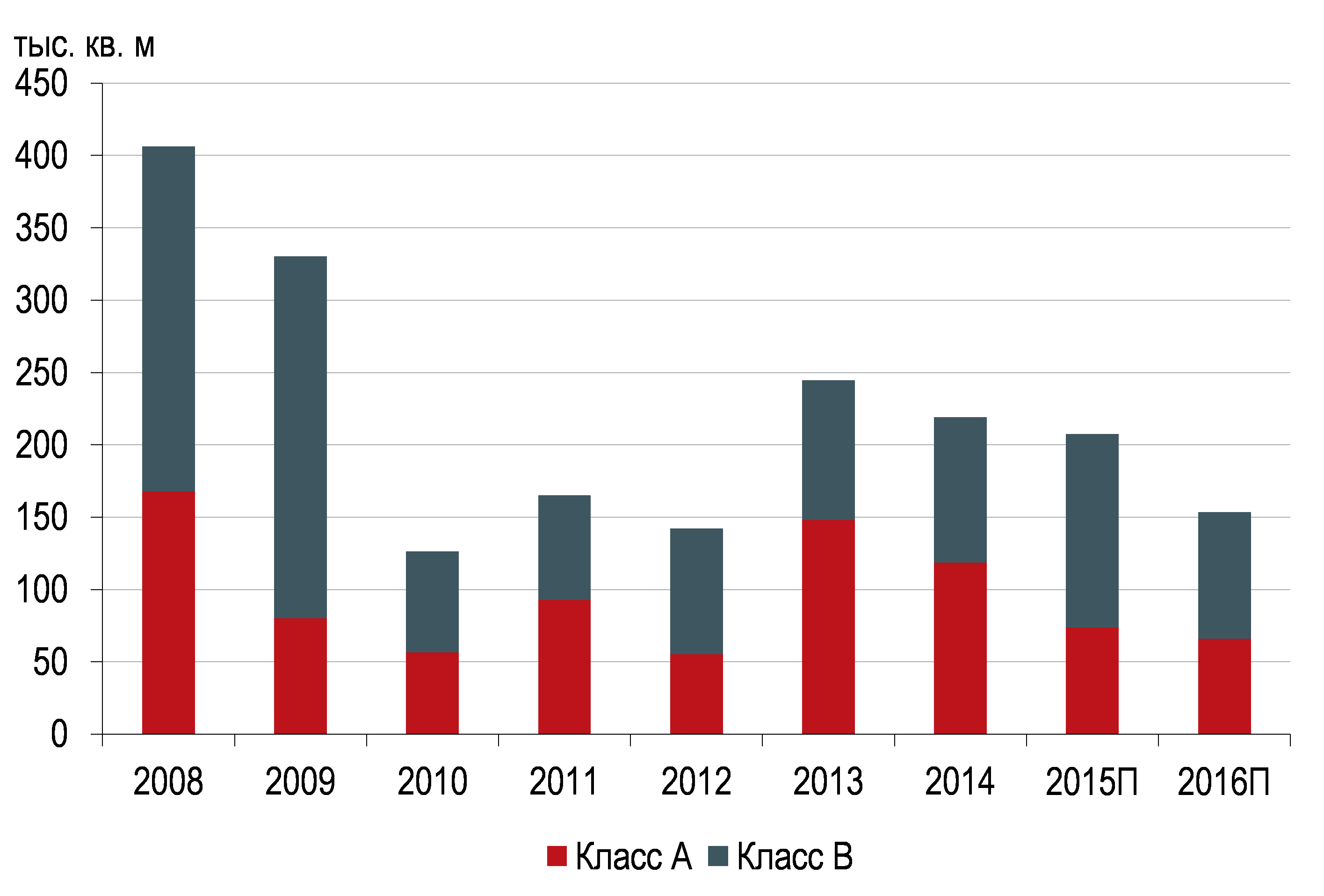

Объем ввода новых офисных площадей в Петербурге во 2-м квартале стал одним из самых низких за десятилетие и составил 15,3 тыс. кв. м. Меньший объем вышел на рынок лишь в 1-м квартале 2012 года, когда было введено 12 тыс. кв. м. За прошедшие три месяца были открыты бизнес-центр «Цеппелин» (класс А, 12 тыс. кв. м), арендованный на стадии строительства структурами «Газпрома», и Business Palazzo (класс А, 3,3 тыс. кв. м). В целом за полугодие на рынок Петербурга вышло 49,5 тыс. кв. м офисов, что вдвое уступает результату аналогичного периода прошлого года.

«Пока мы не меняем существенно прогнозы ввода в 2015 году, хотя некоторые девелоперы замедлили окончание строительства своих бизнес-центров, а в ряде случаев ввод объекта откладывается до того момента, пока не будет найден якорный арендатор на весь объем или большую часть площадей», – добавляет Владислав Фадеев. Согласно прогнозам аналитиков компании JLL, объем ввода по итогам 2015 года составит около 200-210 тыс. кв. м, а в 2016 году снизится до 150-160 тыс. кв. м. При этом большая часть нового предложения придется на класс В, тогда как доля класса А во вводе 2015 года составит 39% против 56% годом ранее, а в 2016 году увеличится до 42%.

Динамика ввода офисных площадей в Санкт-Петербурге по классам

Источник: JLL