Аналитики консалтинговой компании NF Group подвели итоги I квартала 2024 года на рынке офисной недвижимости Москвы в рамках собственного масштабного мероприятия – XV Ежегодной офисной конференции.

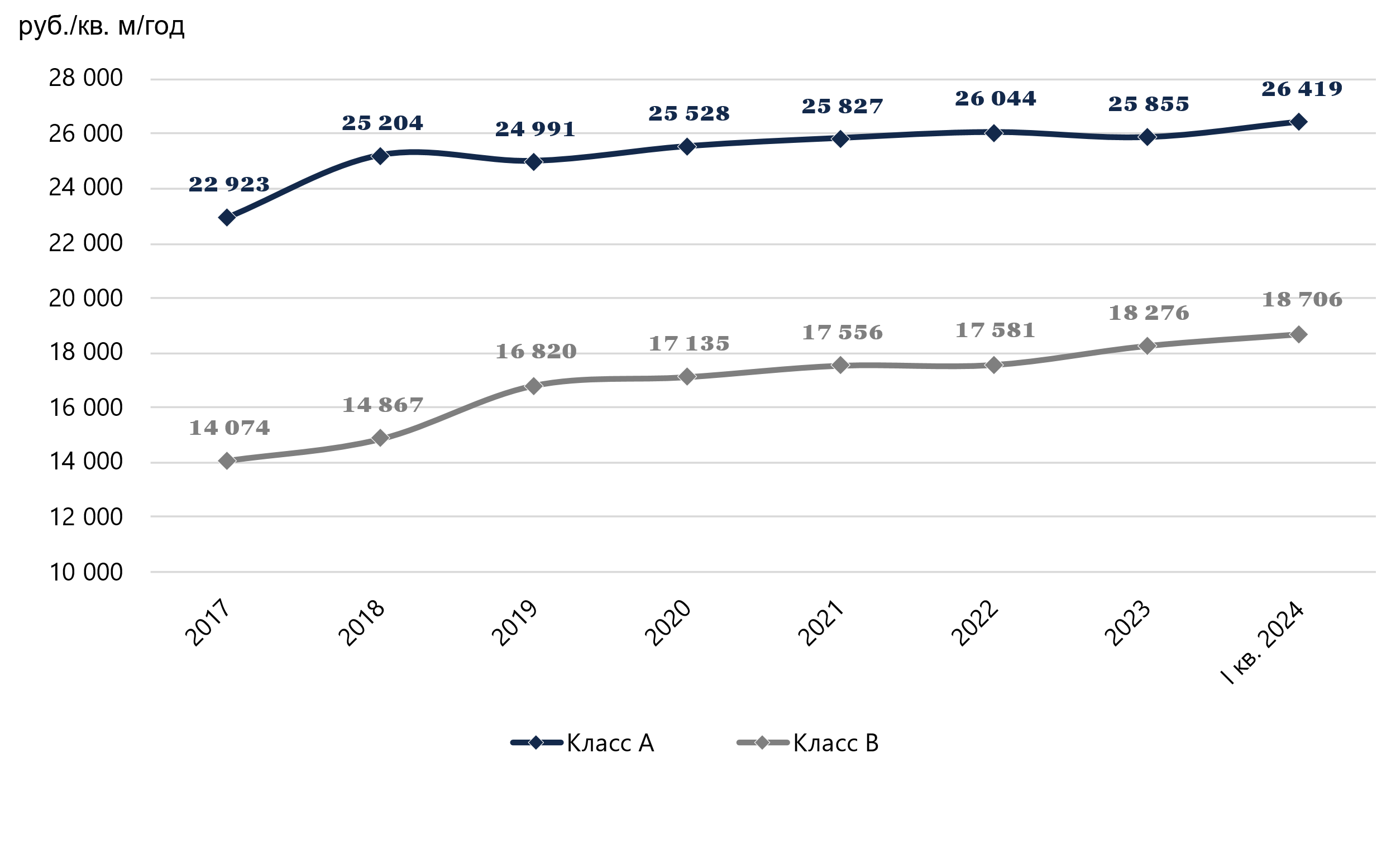

Согласно исследованию, с начала года средневзвешенные ставки аренды в обоих классах выросли: в классе А – на 2,2% до 26 419 руб. за кв. м в год (без учета операционных расходов и НДС), в классе B – на 2,4% до 18 706 за кв. м. Такая динамика обусловлена активным спросом на офисную недвижимость, вымыванием более бюджетного предложения, а также ростом ставок в отдельных офисных проектах и деловых районах. Недостаток качественных свободных помещений, а также ограниченное количество строящихся объектов для аренды, могут стать причиной дальнейшего роста ставок в 2024 году.

Динамика ставок аренды офисной недвижимости по классам, Москва

Источник: NF Group Research

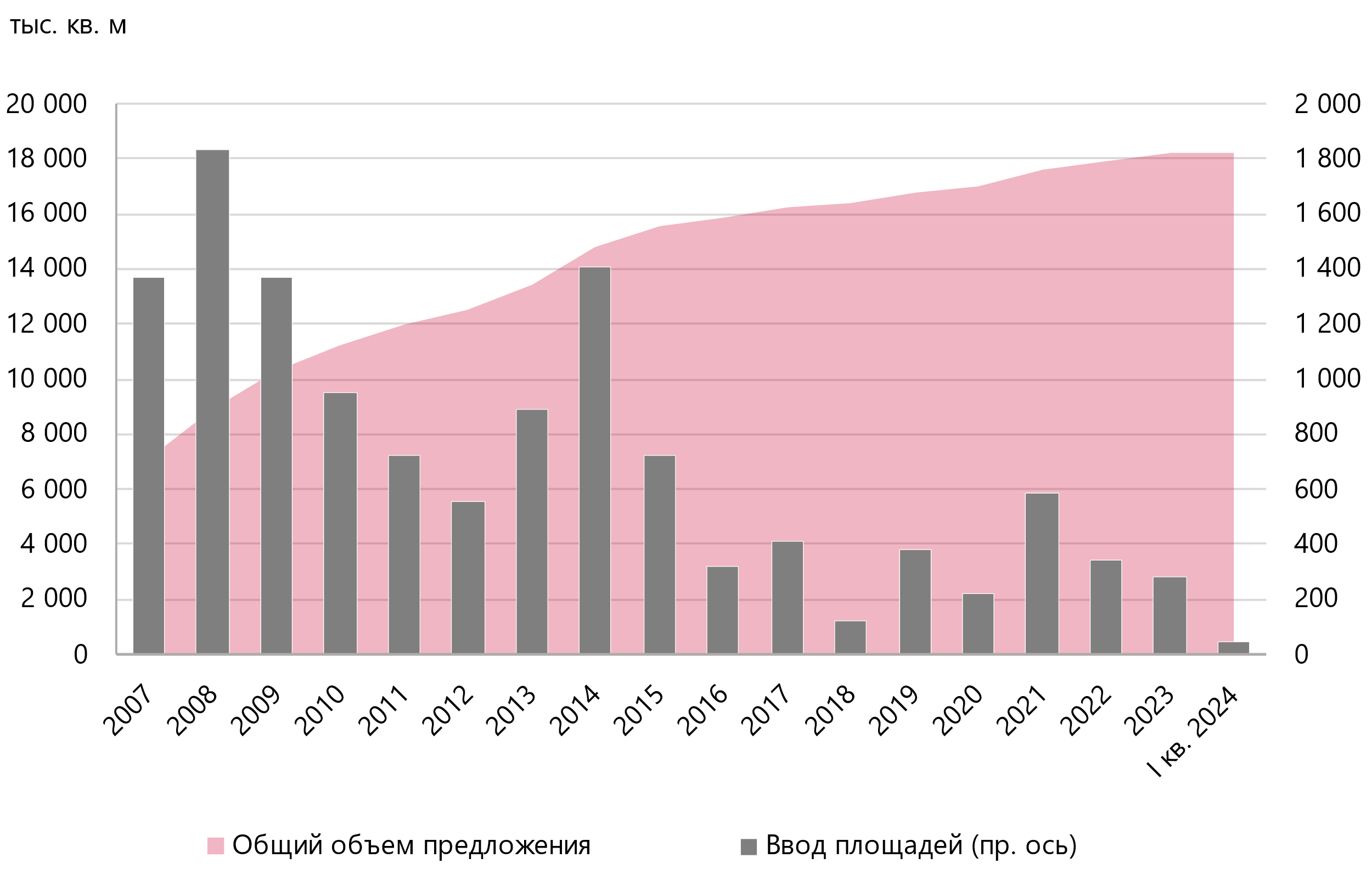

Совокупный объем предложения рынка офисной недвижимости Москвы по итогам I квартала 2024 года составил около 18,3 млн кв. м, из них 5,6 млн кв. м относятся к классу А, остальные 12,7 млн кв. м – к классу В.

В I квартале 2024 года разрешение на ввод в эксплуатацию получил только один офисный проект – «Парк Легенд» (класс B), арендуемая площадь которого составляет 45,2 тыс. кв. м. При этом результаты квартала превзошли показатели аналогичного периода 2023 года в 1,7 раза.

Динамика объема предложения офисной недвижимости, Москва

Источник: NF Group Research

В 2024 году совокупно ко вводу в эксплуатацию планируется более 817 тыс. кв. м офисной недвижимости, 88% придется на помещения класса А. Большая часть прогнозируемого ввода будет предлагаться к реализации в формате продажи (64%), в формате аренды – 34%, а 2% прогнозируемого объема составят проекты под определенных пользователей.

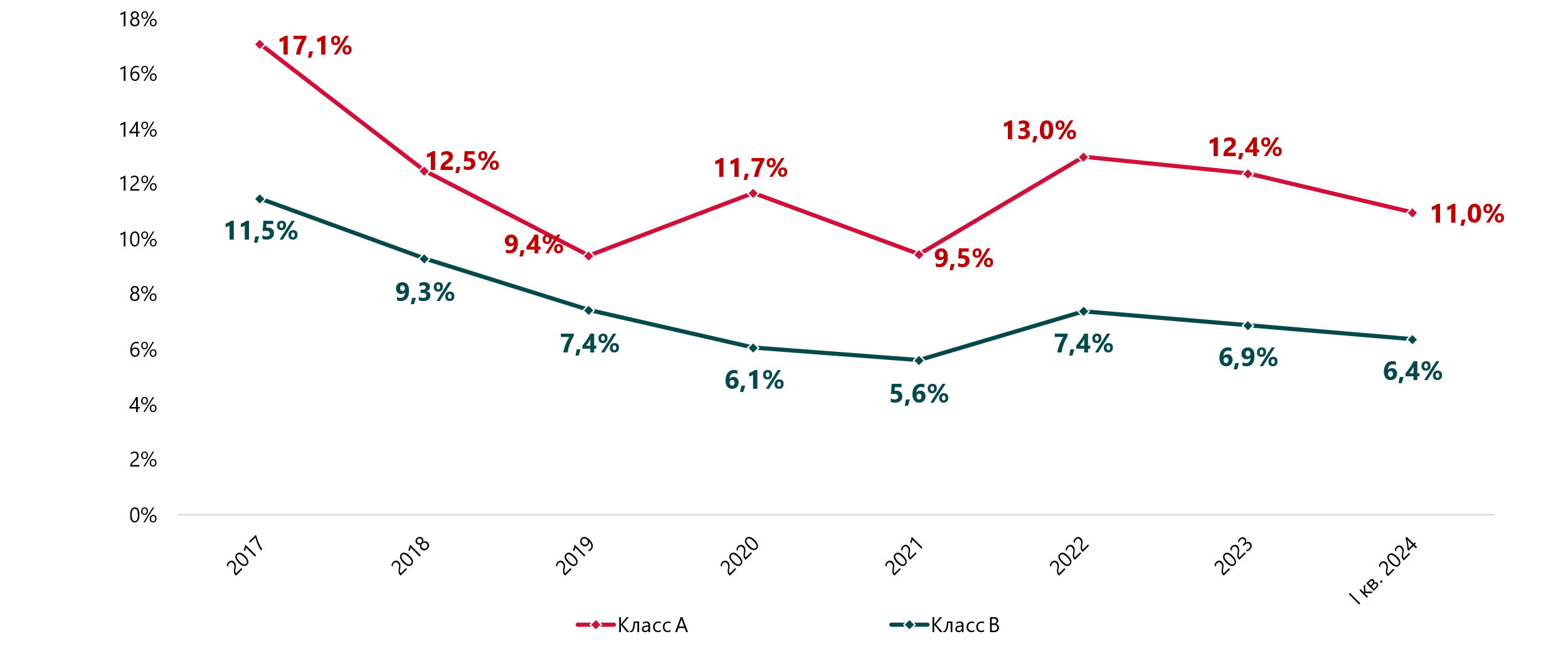

На фоне восстановления рынка офисной недвижимости, высокого спроса на нее и ограниченного предложения новых площадей, зафиксировано снижение показателя вакантности: в классе А с начала года показатель снизился на 1,4 п.п. до 11,0%, в классе В – на 0,5 п.п. до 6,4%. В целом, общий уровень вакантности снизился до 7,8%, приближаясь к рекордно низкому показателю 2021 года, который составлял 6,7%. Сейчас на рынке свободными остаются более 612 тыс. квадратных метров офисных площадей класса А и более 812 тыс. класса B. Прогнозируется, что тенденция снижения вакантности сохранится на протяжении всего 2024 года.

Динамика вакантности офисов по классам, Москва

Источник: NF Group Research

«На рынке офисной недвижимости Москвы сохраняется высокий спрос со стороны потенциальных арендаторов и тех, кто хочет приобрести офисные здания в собственность. В этом и в последующие годы он будет смещаться из традиционных деловых районов, в ранее невостребованные локации, в том числе за пределы ТТК. Прогнозируемый на этот год ввод в эксплуатацию строящихся зданий пока не решит проблему нехватки на рынке офисов, однако этого можно ожидать на горизонте 2025-2026 гг.», – считает Мария Зимина, партнер, директор департамента офисной недвижимости NF Group..